Los fondos indexados están en boca de todos y no queríamos dejar pasar la oportunidad de contarte con detalle lo que tu asesor (en realidad comercial) de tu banco no quiere que sepas.

En el siguiente artículo vamos a explicar cómo invertir en fondos indexados en España paso a paso y de forma sencilla. Con esta guía podrás tener una cartera de inversión de pasiva con bajas comisiones, altamente diversificada y adaptada a tu perfil de inversión.

Contenidos

¿Qué son los fondos indexados?

Los fondos indexados o índice, son fondos de inversión que tienen como objetivo replicar el comportamiento de un índice de referencia.

Algunos de los índices más famosos y más replicados del mundo son:

- S&P 500: Las 500 empresas más grandes de los Estados Unidos.

- MSCI World: Unas 1.600 empresas principales de países desarrollados (el número concreto puede variar con cada revisión).

📌 Si vives en España quizá te suene el IBEX 35, pero a la práctica es un índice muy poco usado en inversión y personalmente no lo incluiría en la cartera por ser muy poco representativo de los mercados financieros globales.

El objetivo de estos fondos es «copiar» de la forma más fiel posible el comportamiento de su índice: comprando las empresas que lo componen y vendiendo aquellas que el índice deja de incluir.

En otras palabras, los fondos indexados pretenden obtener la misma rentabilidad que sus índices de referencia pase lo que pase. Su objetivo no es batir al mercado, sino tener el mismo comportamiento que él. Es por este motivo que la estrategia de inversión en fondos indexados se denomina de gestión pasiva.

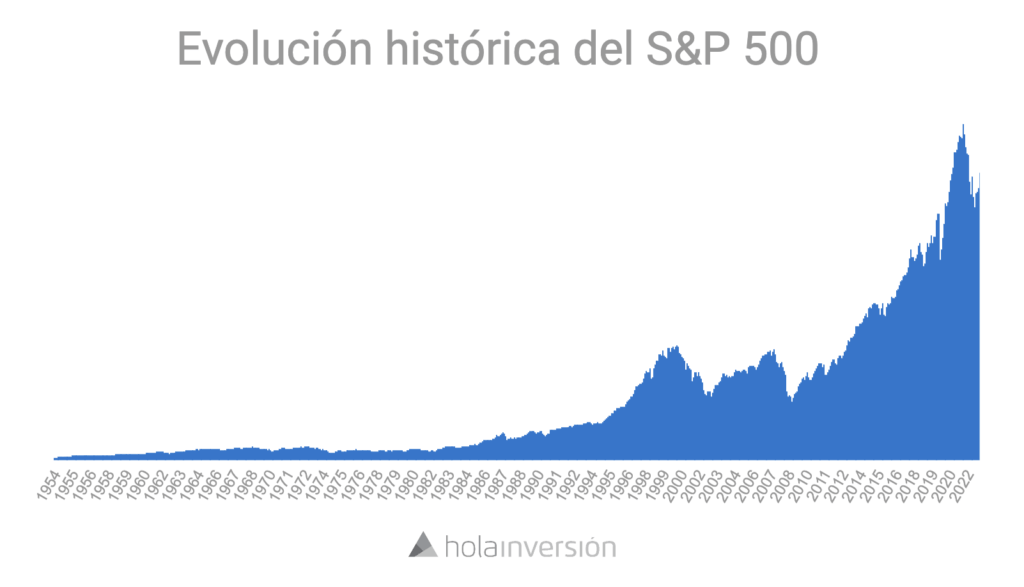

A modo de ejemplo, aquí tienes un gráfico de la evolución del S&P500, un fondo indexado tendría un comportamiento muy similar:

💡 Por cierto, los fondos indexados no son los típicos productos de inversión complejos te quieren «colocar» los brokers que encontrarás anunciados en internet y Youtube, como pueden ser los CFDs. Nunca verás en Hola inversión recomendaciones de derivados financieros de este tipo.

¿Son los fondos indexados las mejores inversiones?

Cuando el primer fondo indexado orientado al pequeño inversor salió al mercado fue un auténtico desastre. Lo creó John C. Bogle a través de la famosa gestora Vanguard.

Por desgracia, por aquel entonces los inversores no querían copiar el índice S&P500 ya que consideraban que podían superarlo.

Años más tarde, múltiples estudios demostraron que los fondos índice obtenían más rentabilidad que la gran mayoría de fondos de gestión activa, lo que abrió los ojos a muchísimas personas.

De hecho, aquí en España también se ha estudiado y la conclusión del estudio es que el 95% de los fondos de gestión activa no superaba el IBEX 35.

Increíble pero cierto.

Uno de los motivos por los que los fondos índice han batido el mercado en numerosas ocasiones son sus bajas comisiones. Por si no lo sabías, las comisiones impactan directamente en la rentabilidad de tu inversión:

↓ Menos comisiones = ↑ Más rentabilidad

En Hola inversión somos unos firmes defensores de los fondos indexados. No aspiramos a batir el índice porqué creemos que es casi imposible conseguirlo. Nos conformamos con pagar menos comisiones y seguir el comportamiento del mercado, que no es poco.

Y desde que el experto inversor Warren Buffet dijo a su mujer que invirtiese su multimillonaria herencia en un fondo indexado con bajas comisiones.

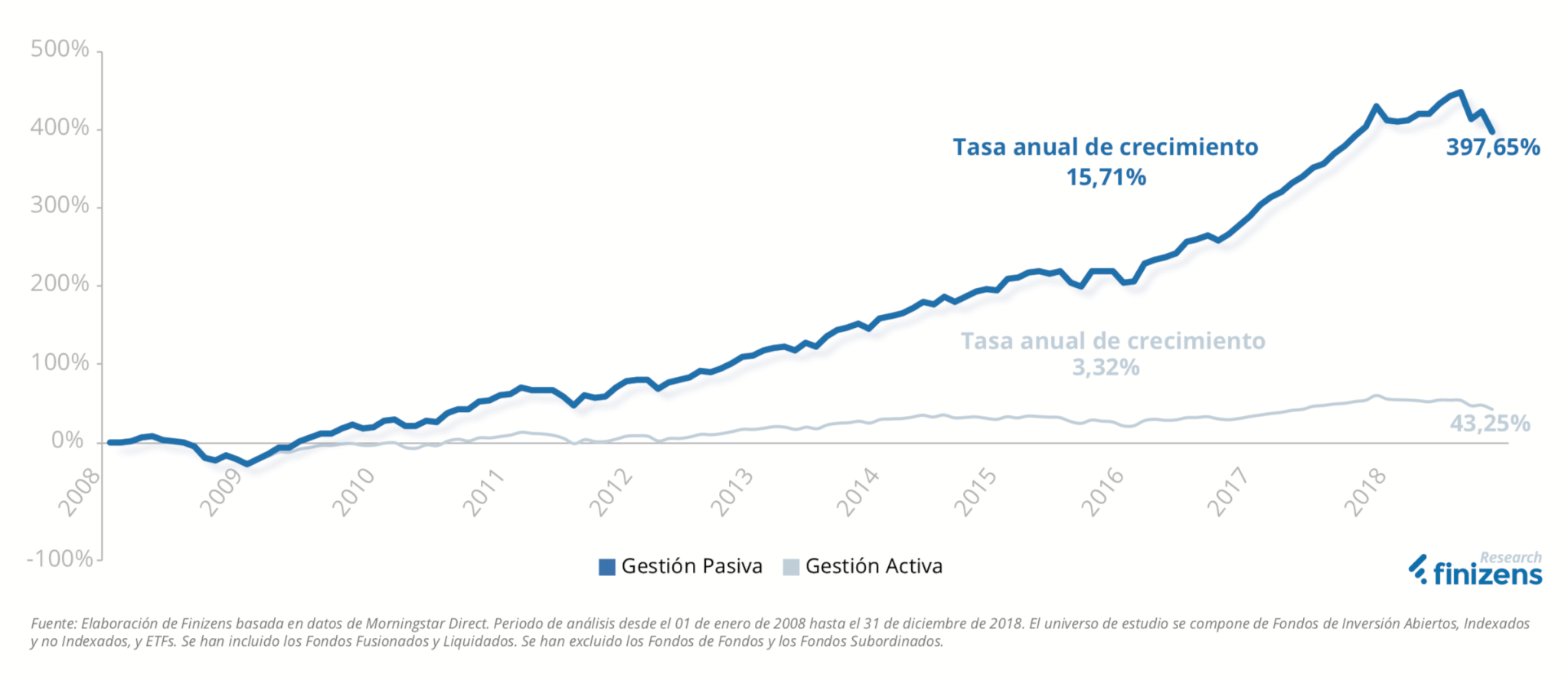

Por suerte, cada vez más personas han abierto los ojos y se han dado cuenta que la gestión pasiva es una forma muy eficiente de invertir sus ahorros. Este gráfico lo demuestra:

Ventajas y desventajas de invertir en fondos indexados

| Ventajas |

|

| Desventajas |

|

¿Es mejor invertir en Fondos indexados o en ETFs?

Aunque desde que hemos empezado el artículo solo hemos hablado de fondos indexados, lo cierto es que hay un producto muy similar que también invierte de forma pasiva: los ETFs o Exchange Trade Funds.

Básicamente los ETFs son fondos cotizados, es decir, funcionan como acciones. Los ETFs permiten ser vendidos y comprados al precio que el inversor decida a lo largo de la sesión. Igual que los fondos índices, los fondos cotizados también tienen unas comisiones muy bajas (incluso a veces menores).

Otra gran diferencia es que tienen una fiscalidad distinta:

Los fondos de inversión registrados en la CNMV se pueden traspasar de unos a otros sin pagar impuestos por las ganancias o plusvalías. En cambio los ETFs, al actuar como acciones, sí deben pagar estos impuestos al ser traspasados.

En otras palabras, si quieres cambiar un fondo de inversión por otro en España no vas a pagar impuestos y si quieres hacer lo mismo con un ETF sí. Esto a largo plazo puede tener un impacto en la rentabilidad ya que los impuestos que difieres (no pagas) van generando rentabilidad hasta el momento en que se rescata la inversión.

Para muchas personas esta particularidad fiscal es suficiente para determinar que los fondos de inversión indexados son una mejor opción que los ETFs, especialmente para los inversores que se están iniciando.

Tipos de índices que existen

Existen diferentes tipologías de índices que puede replicar un fondo indexado, a continuación te los detallamos:

- Índices de renta variable (acciones de empresas): Los más comunes y los que hemos comentado hasta ahora. Normalmente se definen por la región (Global, Europa, Estados Unidos, Países Emergentes, etc).

- Índices de renta fija (bonos de empresas o gobiernos): Índices de deuda que suelen tener menor volatilidad que los de renta variable, por lo que suelen usarse para complementarlos y así formar carteras de menor riesgo. Se dividen por regiones y en corporativos (deuda de empresas) o gubernamentales (deuda de países).

- Índices de bienes inmuebles: Son fondos de renta variable pero exclusivamente de empresas que se dedican al alquiler de inmuebles en propiedad. Estas empresas se llaman REITs en USA o Socimis en España. Su descorrelación con los mercados provoca que haya personas a las que les gusta incluirlas en sus carteras para sobreponderar este sector, ya que este tipo de empresas ya están presentes en los fondos índice de renta variable.

- Índices de materias primas: El más famoso es el oro, aunque existen de otros tipos como el petróleo o el grafeno, entre otros. En el caso del oro se suele usar para amortiguar posibles bajadas de los mercados. Cuando hay una crisis bursátil y los mercados caen, la gente tiende a comprar oro como activo refugio que, en teoría, nunca se va a devaluar (aunque esto está muy en entredicho).

- Otros: Existen muchos otros índices como por ejemplo de empresas tecnológicas, robóticas, energéticas, que cuidan del medio ambiente, etc. Estos índices suelen tener menor histórico y diversificación que los clásicos de renta variable que hemos comentado.

Estrategias de inversión con fondos índices

Como has podido comprobar, existen múltiples índices con los consiguientes fondos de inversión que los replican. A la hora de elegir los fondos que formarán tu cartera de gestión pasiva y su proporción dentro de ella, existe más de una estrategia de gestión indexada a seguir.

A continuación te mostramos las dos más conocidas y usadas en el mundo de la inversión pasiva:

Cartera Boglehead

El nombre de Boglehead proviene de John C. Bogle, fundador de la gestora fondos de inversión The Vanguard Group; una de las más grandes del mundo y la pionera en comercializar fondos indexados a bajo coste al público en general.

Las carteras de gestión pasiva tipo Boglehead están constituidas por dos grandes clases de fondos indexados:

- Fondos indexados de Renta Variable (acciones)

- Fondos indexados de Renta Fija (bonos)

En las carteras Boglehead no se establece una proporción específica de Renta Variable y Renta Fija, ya que esta vendrá determinada por lo siguiente:

- Edad (más joven = más renta variable)

- Estabilidad de ingresos (más estable = más renta variable)

- Tolerancia al riesgo (más tolerancia = más renta variable)

- Objetivos de inversión (más rentabilidad / riesgo = más renta variable)

- Tiempo que se mantendrá la inversión (más tiempo = más renta variable)

📌 Recuerda: La Renta Variable hace referencia a acciones de empresas, las cuales son más volátiles y tienen más riesgo. Por otra parte, la Renta Fija son los bonos de empresas o gobiernos que suelen tener un comportamiento más estable y, por lo tanto, acarrean menos riesgo.

Por ejemplo, una persona joven con alta tolerancia al riesgo podría tener una cartera de 80% Renta Variable y 20% Renta Fija, mientras que una más adulta, que no aspire a tener tanta rentabilidad y tenga menor tolerancia al riesgo, podría tener una cartera de 60% Renta Fija y 40% Renta Variable.

Además, también se deberá decidir qué zonas del mundo se quiere invertir y qué peso tendrán dentro de la cartera; tanto para la parte de renta variable como para la de renta fija.

Más abajo entraremos en más detalle sobre los pasos específicos que hay que seguir para formar una cartera indexada Boglehead. Y si quieres profundizar aún más en este tipo de inversión puedes echar un ojo a estos libros.

Cartera Permanente

Otra gran estrategia de inversión indexada se denomina «Cartera Permanente» y fue propuesta por Harry Browne con el objetivo de minimizar las caídas del mercado a través de una cartera con activos descorrelacionados.

A diferencia de las carteras Boglehead, aquí los porcentajes de cada tipo de activo ya están determinados, de manera que sería más sencillo crear una cartera de gestión pasiva si estuvieras interesado/a en esta estrategia.

La cartera permanente original estaría compuesta por:

- 25% Índice de Acciones de Estados Unidos (ej. S&P500)

- 25% Índice de Oro

- 25% Índice Renta Fija de Estados Unidos a corto plazo (Letras del tesoro o dinero en efectivo)

- 25% Índice Renta Fija de Estados Unidos a largo plazo (Bonos del Estado)

Esta cartera se basa en que el ciclo económico presenta 4 estados, con las siguientes asunciones:

- Prosperidad: Momento en que la economía y las acciones de las empresas crecen.

- Inflación: En momentos de alta inflación el oro puede ser un valor refugio ya que se espera que crezca al mismo ritmo que la inflación.

- Deflación: En épocas en las que la inflación decrece, los bonos a largo plazo pueden ofrecer buenos resultados.

- Recesión: La economía decrece y no hay ningún activo que suela dar buenos resultados, por lo que el dinero en efectivo o las Letras del Tesoro ofrecerían estabilidad es este periodo.

Como Harry Browne construyó la cartera pensando en las personas que vivían en los Estados Unidos, su adaptación a otras regiones como Europa suele comportar elegir índices locales o globales para diversificar a nivel geográfico y reducir la exposición a moneda extranjera.

La gran controversia de este tipo de cartera es su uso de Oro como activo refugio ya que se pone muy en duda que el oro siga siendo un valor seguro en el futuro en tiempos de recesión (sobre todo después de la aparición de criptomonedas).

Por lo general, se considera que la cartera permanente es una aproximación más prudente a la inversión indexada que la cartera Boglehead por su menor exposición a renta variable.

A partir de aquí, vamos a continuar explicando cómo invertir en fondos indexados siguiendo la filosofía Boglehead, ya que es la inversión más conocida y en la que nosotros utilizamos.

¿Cómo elegir los mejores fondos indexados?

Antes de entrar a explicar cómo invertir a través de fondos índice en España, debes conocer las características a tener en cuenta para elegir los mejores fondos indexados:

- Tamaño del fondo (liquidez): Cuanto más dinero gestione el fondo de inversión, mayor será el capital en efectivo del que disponga para hacer reembolsos, lo que garantiza su liquidez.

- Réplica del índice: Lo «único» que debe hacer un fondo indexado es seguir el comportamiento de su índice de referencia, por lo que debe hacerlo de forma fiel. Para comprobarlo se suele buscar que la diferencia con su índice sea la menor posible, es decir, que su tracking error sea prácticamente 0.

- Comisiones: De nada sirve tener un fondo indexado si sus comisiones son similares a las de un fondo de gestión activa. Aunque parezca mentira, hay muchos bancos en España que ofrecen fondos indexados con comisiones muy altas. Se debe intentar que los costes o comisiones (lo que se indica como TER) sean lo más bajas posible, además de evitar que tenga comisiones de suscripción, reembolso y/o éxito.

Ejemplos de fondos indexados recomendables

Tenemos la gran suerte de que existen multitud de fondos indexados que cumplen las 3 características que hemos mencionado en el apartado anterior.

A nivel de ejemplo, te dejamos algunos de nuestros fondos índice favoritos junto con su ISIN entre paréntesis:

Renta Variable

- Vanguard Global Stock Index Inv EUR Acc (IE00B03HCZ61): Fondo indexado mundial

- Vanguard US 500 Stock Index Inv EUR Acc (IE0032620787): Fondo indexado de Estados Unidos

- Vanguard European Stock Index Inv EUR Acc (IE0007987690): Fondo indexado de Europa

- Vanguard Emerging Markets Stock Index Inv EUR Acc (IE0031786142): Fondo indexado de países emergentes

- iShares Developed Real Estate Index (IE) Instl Acc € (IE00B83YJG36): Fondo indexado mundial de empresas del sector inmobiliario (REITs)

- Vanguard ESG Developed World All Cap Equity Index Institutional Accumulation EUR (IE00B5456744): Fondo indexado mundial con un filtro socialmente responsable (ESG / ISR)

Renta Fija

- Vanguard Euro Government Bond Index Inv EUR Acc (IE0007472115): Fondo indexado de deuda europea gubernamental

- iShares Ultra High Quality Euro Government Bond Index Fund (IE) Institutional Acc EUR (IE00B4XCK338): Fondo indexado de deuda europea gubernamental de máxima calidad (AAA o equivalente)

- Vanguard Global Bond Index Inv EURH Acc (IE00BGCZ0933): Fondo indexado de deuda mundial gubernamental con moneda cubierta

Guía: Cómo invertir en Fondos indexados en España

Existen dos formas o métodos para invertir en fondos indexados en España que podrás elegir en base a tus conocimientos de inversión y al tiempo que quieras dedicar a diseñar y mantener tus carteras de inversión.

Método 1: Gestores automatizados o robo advisors

Esta es la forma más sencilla de invertir en fondos indexados en España. Se trata de contratar el servicio de un robo advisor («robo» de robot y «advisors» de asesor) o gestor de inversiones automatizadas.

En muchos países los roboadvisors son un tipo de inversión muy popular debido a su sencillez, bajas comisiones y alta diversificación. En los Estados Unidos, por ejemplo, empresas de inversión automatizada como Betterment o Wealthfront ya gestionan miles de millones de dólares.

Los gestores automatizados son plataformas de inversión que te ofrecen una cartera de inversión personalizada (también de gestión pasiva) basada en tus características personales a un coste muy bajo.

Este tipo de inversión pasiva consiste en:

- A partir de un sencillo test, sus algoritmos determinarán tu perfil de inversión y te propondrán una cartera adaptada a ti (en base a tus características personales y tolerancia al riesgo).

- Las carteras que suelen ofrecer están formadas por varios fondos indexados diversificados por todo el mundo y asegurando que cumplen las características que hemos mencionado antes: liquidez, seguimiento del índice y bajas comisiones.

- En la mayoría de ellos, se puede invertir desde los 1.000€, aunque hay algunos que permiten hacerlo con mínimos más altos. Y después de la primera inversión, las inversiones sucesivas no tienen mínimo. En nuestra comparativa completa de robo advisors podrás ver todas sus características.

Pasos para invertir con un gestor automatizado o robo-advisor

En términos generales, los pasos para invertir con un robo advisor son los siguientes:

1. Elegir el robo asesor con el que quieres invertir. Como hemos comentado, en nuestro análisis podrás encontrar el que mejor se adapte a tus necesidades.

2. Hacer el test en su página web para determinar tu cartera.

3. Elegir la cartera de inversión, aunque ellos te propongan una cartera, normalmente tú puedes cambiarla si lo prefieres.

4. Ingresar la cantidad mínima establecida en función del gestor automatizado (ver comparativa).

5. Y ya no tendrás que hacer nada más. El gestor automatizado se encarga de todo el resto y tú empezarás a invertir de forma indexada.

Por cierto, los robo advisors más populares en España son Indexa Capital, Inbestme y Finizens. En Hola inversión los hemos analizado todos, por lo que te invitamos a leer nuestra opinión de cada uno de ellos.

Por otra parte, si prefieres invertir en fondos indexados por tu cuenta, puedes seguir leyendo nuestra guía.

Método 2: Invertir por tu cuenta en fondos indexados

Otra posibilidad es invertir en fondos indexados por tu cuenta, lo que podríamos llamar Do It Yourself (hazlo tú mismo).

En España existen diferentes brokers de fondo índices sin comisiones que te lo permiten, por lo que también podría ser una buena opción para aquellas personas que dispongan de más tiempo y conocimientos sobre inversión.

Para poder invertir en fondos índice necesitarás elegir el broker, elegir el nivel de riesgo de la cartera, elegir los fondos de inversión y decidir cuándo hacer los rebalanceos. Te detallamos todos los pasos a continuación:

1. Elegir el broker

En España se puede invertir en fondos indexados a través de muchos bancos o brokers. No obstante, hay que tener muy en cuenta que sus comisiones son distintas, por lo que no todos son recomendables.

A continuación te dejamos una tabla comparativa con principales comercializadoras de fondos indexados en España:

| Gestoras | Vanguard, Amundi, iShares | Amundi, iShares, Pictet | Vanguard, Amundi, iShares, Pictet | Amundi, Pictet, iShares | ING |

| Comisiones mínimas | 0,08% | 0,13% | 0,10% | 0,30% | 0,99% |

| Comisión de custodia | - | - | 0,24% | 0,36% | - |

| Mínimos habituales | <1€ | <1€ | 200€ (100.000€ Vanguard) | 1.000€ | <1€ |

| Alta 100% online | ✓ | ✓ | 𐄂 | ✓ | 𐄂 |

| Opinión | Aunque su plataforma podría ser más completa, se posiciona como el mejor broker para invertir en fondos indexados por su amplia oferta y mínimos bajos. | Consideramos que es la segunda mejor opción, le faltaría ofrecer Vanguard para estar al nivel de Myinvestor, aunque su experiencia de usuario es superior. | Su plataforma es muy completa (incluso demasiado para los principiantes), pero se ha quedado atrás al cobrar una comisión adicional en fondos indexados de Amundi. | Era una otra opción interesante hasta que añadieron comisión de custodia. Además, cuenta con mínimos elevados. | Ofrece fondos indexados propios con comisiones más elevadas que el resto. Es una opción cómoda para sus clientes pero poco óptima. |

| Web oficial |

Según nuestra opinión y experiencia, los mejores brokers para invertir en fondos indexados en España son Myinvestor y Openbank, aunque Selfbank o Renta 4 tampoco no son malas opciones (más info).

Te dejamos una breve comparativa de sus principales ventajas e inconvenientes de Myinvestor y Openbank:

| Ventajas y desventajas | Myinvestor | Openbank |

| Ventajas |

|

|

| Desventajas |

|

|

Por otra parte, Selfbank también ofrece fondos indexados con mínimos más elevados, desde 1.000€ podrás invertir en su gama de fondos Amundi, Pictet o iShares (Blackrock).

Finalmente, Renta 4 ofrece también una buena oferta de fondos indexados con mínimos de inversión de 200€ (cada aportación deberá ser de mínimo 200€ en la mayoría de casos) aunque tiene una comisión de custodia adicional. Además, también ofrece fondos Vanguard, pero sus mínimos son mucho más elevados (100.000€).

También existen otros brokers en España aunque no creemos que sean tan interesantes ya que, o bien ofrecen fondos indexados con altas comisiones o bien ofrecen buenos fondos pero pagando comisiones de custodia por tener una cuenta abierta con ellos.

2. Elegir el riesgo de la cartera

Una vez hayas escogido el broker que vas a utilizar para tus inversiones necesitarás determinar el riesgo que tendrá tu cartera indexada.

Esto se traduce en decidir qué porcentaje de tu cartera estará invertida en Renta Variable y en Renta Fija.

Esta parte determinará en gran medida los resultados que vayas a obtener, por lo que no es baladí.

Cuanta más renta variable, más riesgo y más rentabilidad potencial, y viceversa. A esto se le llama binomio riesgo – rentabilidad.

Para determinar el nivel de riesgo tendrás que tener en cuenta lo que hemos comentado antes: edad, estabilidad de los ingresos, horizonte temporal de la inversión y tolerancia al riesgo.

Como tener en cuenta todos estos factores sin los algoritmos que usan los robo advisors es complejo, puedes aprovechar para utilizar sus test o usar reglas más sencillas como restar el número 110 a tu edad para determinar el porcentaje de renta variable en tu cartera.

Por ejemplo, si tienes 35 años sería: 35 – 110 = 75, es decir, tu cartera debería ser 75% de renta variable.

Esto es así por una razón y es que, cuanto mayor seas, menos riesgo deberás asumir al tener un horizonte temporal más bajo. No obstante, esta regla puede no ser la más adecuada para todo el mundo por lo que deberás pensar bien si ese nivel de renta variable es adecuado para ti (por ejemplo si eres poco tolerante al riesgo, podrías elegir una cartera un poco más prudente).

3. Elegir los fondos de la cartera

Después de decidir el nivel de riesgo, toca determinar qué fondos formarán la parte variable y la parte fija (si la hay) de tu cartera.

Elijas los fondos que elijas, ten siempre en mente las tres características que hemos comentado de los mejores fondos indexados: bajas comisiones, liquidez y seguimiento del índice.

Las comisiones y la liquidez (tamaño del fondo) podrás encontrarlas en los respectivos folletos informativos sobre tu broker, mientras que el seguimiento del índice lo podrás ver si buscas el fondo en concreto (con su identificador ISIN) en Morningstar. Ahí tendrás el tracking record respecto a su índice de referencia y podrás comprobar que sea lo más bajo posible.

Entonces, ¿qué fondos deberías elegir?

Esto irá en función de la zona geográfica en la que quieras invertir. En principio, cuantas más regiones diferentes tengas en la cartera más diversificación obtendrás.

A modo de ejemplo, aquí te dejamos diferentes configuraciones de índices para crear la parte de Renta Variable y Renta Fija de tu cartera (deberías buscar los fondos que los replican en el broker/banco que elijas).

Como es posible tener una cartera más o menos compleja en función del número de fondos que la compongan, te dejamos algunos ejemplos de carteras con más o menos fondos en base al nivel de complejidad que desees:

Ejemplo de carteras de Renta Variable según número de fondos

- 1 fondo – MSCI World (las 1.500 empresas más grandes de 23 países desarrollados de todo el mundo)

- 2 fondos – MSCI World y MSCI Emerging Markets (800 empresas más grandes de 25 países en desarrollo, como China, Corea del Sur, India o Brasil)

- 3 fondos – MSCI World, MSCI Emerging Markets y MSCI Small Caps (4.500 empresas de pequeña capitalización de países desarrollados)

Ejemplo de carteras de Renta Fija según número de fondos

- 1 fondo – Barclays Global Aggregate Float Adjusted Bond Index (Bonos mundiales de gobiernos y empresas)

- 2 fondos – Barclays Capital Government Bond Index Euro-Aggregate (Bonos de Gobiernos Europeos) & Barclays EUR Non-Government Float Adjusted Bond Index (Bonos de empresas europeas)

- 3 fondos – Barclays Capital Government Bond Index Euro-Aggregate, Barclays EUR Non-Government Float Adjusted Bond Index & J.P. Morgan Emerging Markets Bond Index Global Diversified (Bonos de países emergentes, por lo que tienen más riesgo y volatilidad que los anteriores)

Recuerda que esto solo es una sugerencia de los índices que pueden formar tu cartera; deberás ser tú quien finalmente decida si escoger estos u otros y su proporción dentro de la cartera indexada. Lo ideal en la mayoría de casos será tener una parte de renta fija y una de renta variable como hemos comentado en el apartado anterior.

No caigas en la parálisis por análisis, a veces es mejor simplificar los fondos para empezar a invertir en lugar de estar demasiado tiempo estudiándolos y no llegar a invertir nunca.

Y recuerda que si esto te supone mucho dolor de cabeza tienes la opción de elegir un robo advisor que te propondrá una cartera adaptada a ti y creada por un grupo de expertos en la materia.

4. Invertir el dinero y establecer los rebalanceos periódicos

Finalmente, ya solo quedará invertir el dinero y determinar cuándo rebalancear tu cartera de gestión pasiva.

Ten en cuenta los mínimos de inversión para cada broker ya que esto puede limitar el número de fondos que podrás elegir y la periodicidad de las inversiones.

Por último, deberás reajustar la cartera. Como cada fondo va a tener una rentabilidad distinta, al cabo de un tiempo el porcentaje que habías definido variará y deberás rebalancearla para mantener su nivel de riesgo.

Rebalancear tu cartera no es nada más que mover el capital de un fondo a otro para que vuelva a su configuración inicial.

Aquí tienes un ejemplo sencillo para una cartera de dos fondos:

Año 0: Configuración deseada de la cartera

– MSCI World: 50%

– Barclays Global Aggregate Float Adjusted Bond Index: 50%

Año +1: Al cabo de un año, el fondo de renta variable ha tenido más rentabilidad y la configuración ha cambiado

– MSCI World: 60%

– Barclays Global Aggregate Float Adjusted Bond Index: 40%

Rebalancear sería mover un 10% del primer fondo al segundo, para que vuelvan a la configuración inicial de 50% – 50%.

Esto no te supondrá mucho tiempo, pero es necesario que lo hagas periódicamente. Lo puedes hacer una o dos veces al año, pero siempre en el mismo momento para no dejarte influir por lo que hacen los mercados. La idea no es hacer market timing para intentar obtener una rentabilidad extra, sino mantener tu cartera al nivel de riesgo inicial.

📌 Por cierto, es mejor que no lo hagas a principios o finales de año ya que el mercado a veces se comporta de forma extraña. Te sugerimos que elijas otra fecha: puede ser tu cumpleaños, el de tu pareja o cualquier fecha que puedas recordar.

Conclusiones

Como habrás podido comprobar, la inversión indexada puede ser interesante para muchas personas debido a sus bajas comisiones, alta diversificación y los mejores resultados históricos que ha obtenido frente los fondos de inversión activa.

En España tenemos dos formas de hacerlo: a través de robo advisors que te construyen una cartera adaptada a tu perfil, o a través de un broker como Myinvestor, creando, invirtiendo y manteniendo tú mismo la cartera.

Elijas el método que elijas debes tener siempre presente que este tipo de inversión está orientada al largo plazo y que no es una inversión garantizada, sino que tiene riesgo.

Además, como ya debes saber, las rentabilidades pasadas no garantizan resultados futuros y tú eres el responsable de las decisiones que tomes en materia de inversión, por lo que te recomendamos que te informes bien antes de invertir.

Si te ha gustado el artículo puedes compartirlo en las redes sociales y si tienes dudas puedes dejarnos un comentario 🙂

Preguntas frecuentes sobre fondos indexados

Los fondos indexados son fondos de inversión que intentan replicar exactamente lo que hace un índice bursátil.

Es decir, en lugar de elegir empresas manualmente se dedican a invertir en todas las empresas de un índice, como podría ser el Ibex 35 o el S&P500.

El objetivo de estos fondos es replicar de la forma más fiel posible el comportamiento de su índice: comprando las empresas que lo componen y vendiendo aquellas que el índice deja de incluir.

En otras palabras, los fondos indexados pretenden obtener la misma rentabilidad que sus índices de referencia pase lo que pase. Su objetivo no es batir al mercado, sino tener el mismo comportamiento que él.

Hay dos formas de invertir en fondos indexados en España, de forma manual o automática.

Si invertimos de forma manual tendremos que elegir el banco o broker y los fondos indexados que formarán nuestra cartera. A partir de ahí deberemos invertir el dinero y mantenerla haciendo reajustes periódicos.

Si invertimos de forma automática usaremos roboadvisors, que son plataformas con la que podremos invertir de forma automatizada sin esfuerzo. Tendremos que hacer un sencillo test para que nos propongan una cartera y a partir de ahí solo quedará ingresar el capital. Aquí te enseñamos las mejores opciones en España.

Los mejores fondos indexados son aquellos que cumplen tres requisitos:

1. Siguen al índice de la forma más fiel posible

2. Tienen bajas comisiones

3. Tienen un volumen gestionado elevado que garantiza la liquidez

Las gestoras Vanguard, Amundi, Blackrock y Pictet son las más famosas del mundo invirtiendo en gestión pasiva.

Los fondos indexados tributan como ganancia patrimonial en el IRPF, es decir, tendremos que pagar impuestos por las ganancias cuando retiremos el dinero. Si por ejemplo invertimos hoy 1.000€ y en 5 años tenemos 1.500€, cuando lo retiremos solo tendremos que pagar impuestos por los 500€ que hemos ganado.

Además, si se utilizan entidades españolas estas ya informarán de los movimientos para que aparezca de forma automática en la declaración de la renta.

Teniendo en cuenta que a largo plazo entre el 80 y 90% de fondos no logran superar su índice de referencia, consideramos que invertir en fondos indexados replicando ese mismo índice es la estrategia más sensata para hacer crecer los ahorros.

En Hola inversión somos unos firmes defensores de los fondos indexados. No aspiramos a batir el índice porqué creemos que es casi imposible conseguirlo. Nos conformamos con pagar menos comisiones y seguir el comportamiento del mercado, que no es poco.

Fuentes:

Estudio sobre la rentabilidad de los Fondos de inversión en España

Blog de Indexa Capital

Cartera Permanente

Estudios académicos de inversión

Ejemplo de carteras

Estudio Finizens

Claramente los fondos indexados aportan grandes beneficios, pese a tratarse de una inversión más riesgosa. La rentabilidad puede ser más alta y los costes asociados más bajos, lo que hace que sea una oportunidad incluso para los pequeños ahorristas.

Hola Guillem,

Enhorabuena por el blog. Muy útil para los principiantes que nos iniciamos en el mundo de la inversión.

Quería preguntarte, estoy pensando en invertir en fondos indexados a través de Myinvestor, en concretamente he visto un fondo de Fidelity del S&P 500 (IE00BYX5MX67); leyendo la documentación he leído lo siguiente “ Este producto no está cubierto por ningún fondo de garantía para los inversores.”. Sé que el capital de Myinvestor está garantizado hasta 100.000€ por el Fondo de Garantía de Depósitos Español, pero entiendo que al invertir en un fondo como este, la garantía de Myinvestor no me cubriría, ¿estaría mi capital cubierto por alguna garantía al haber invertido en este u otro fondo indexado?

Gracias!

Hola Guillem, lo primero de todo enhorabuena por el blog, por este por la hormiga capitalista y por Balio , soy usuario y es fantástico.

Tengo una pequeña duda

En el caso de carteras indexadas de importes elevados y para un inversor vago, como yo, por todo lo que leo ya veo que me voy a ahorrar un dinero si lo hago yo mismo, pero parece que cuando hablamos de importes grandes una cartera boglehead con dos fondos no sería suficiente, es lo que me gustaría hacer a mi , Un vanguard MSCI y un Vanguard global bond, 60/40 o 70/30.

En este caso piensas que sería más recomendable pagar ese poco más de comisión a cambio de más diversificación ?

Siempre pienso en la recomendación de Warren Buffett S&P y renta fija corto plazo, para una megafortuna una cartera súper vaga.

Saludos

Artículo muy completo e interesante, en especial la definición acompañada de ejemplos que hacéis de las carteras de renta fija y variable. Saludos y enhorabuena.

Muchas gracias por tu comentario.

Hola Guillem!

Gran articulo. Muy buen trabajo indicando todos estos puntos, especialmente el de revisar tus inversiones y reecolocarlas al cabo de un año. Consejo que aunque no creas no lo veo en mucho lado. Por cierto, tengo una pregunta sobre los brokers: Porque utilizar un broker si puedes invertir directamente desde la pagina de Vanguard, Fidelity, Schwab o Black Rock? Que recomiendas hacer tu. Y para finalizar mis dudas, mantienes tus inversiones en una cuenta «tax advantage»? Como seria en Estados unidos un 401k, IRA, etc… En Esapañ cuales son estas? Porque mi unica preocupacion es como funciona las tributaciones con los fondos de inversion.

Un saludo.

Hola Ignacio, en general invertir directamente desde la gestora está fuera del alcance de la mayoría de inversores ya que te aplican el mínimo establecido en sus fondos. Por ejemplo, en el caso de Vanguard son 100.000€. Por otra parte, lo más parecido a un 401k en España son los planes de pensiones, pero no son ni de lejos tan interesantes como los que comentas:

Comparador de Plan de Pensiones Indexados en España

Este artículo es excelente.

Lo mantuve abierto por varios días en mi ordenador y volví a él constantemente para revisitar los puntos clave. Escribo este comentario tras abrir mi cuenta en Open Bank luego de 3 días investigando y estoy muy satisfecho.

Principalmente agradezco las comparativas entre brokers. Hace un mes me encontré con la sorpresa de que MyInvestor rechazó mi solicitud para abrir una cuenta con ellos y pensé que mi plan de inversión se había ido a la basura.

Este post fue el único lugar donde conseguí un buen plan b (Open Bank). Gracias por poner la información tan clara y por dar un buen abanico de opciones para elegir.

Un saludo!

Hola Alejandro, me alegra mucho que te guste el artículo 🙂

Un abrazo y mucha suerte con tu cartera indexada.

Hola,

Muy buen artículo.

Tengo un comentario: las comisiones mínimas del 0.08 en MyInvestor? Según su web, som mucho más elevadas…0,43% anual. Me parece excesivo. No hay mejores alternativas? Gracias

Hola Jose, gracias por tu comentario. Es importante diferenciar entre las comisiones de los fondos de inversión que comercializa Myinvestor llegando a 0,08% anual, con el servicio de carteras gestionadas / roboadvisor que ofrece Myinvestor por un coste superior. Tienes más información en nuestro artículo sobre su servicio:

Análisis y Opiniones de MyInvestor: Roboadvisor, Cuenta 1%, Fondos indexados y Planes de Pensiones

¿Puedo invertir en fondos indexados USA a través de Interactive Brokers, resultaría en alguna irregularidad fiscal?

Un saludo

Hola José, lo único que deberás tener en cuenta es los modelos que solicita Hacienda, el D6 y el 720.

Hola,

Muy buen artículo de unos de los productos estrella para invertir.

Un saludo

¡Muchas gracias!

Hola.

Me parece uno de los mejores artículos que he leído sobre fondos indexados. ¡Enhorabuena!

Saludos.

¡Muchísimas gracias!

Excelente artículo, muy completo y fácil de entender para los que queremos iniciar alguna inversión en este tipo de fondos. Gracias

Muchas gracias Gustavo, me alegra que te haya sido útil.

Hola, gran arriculo, me queda una duda ….

Si invierto 1000 euros en un fondo indexado ( de los descritos ), en un ETF que replique el s&p 500 o en el mismo índice S&P500

Tendría resultados similares ?

Hola German, muchas gracias por tu comentario. La diferencia entre un fondo indexado y un ETF debería ser mínima y estaría influida mayormente por la diferencia en comisiones (más comisiones, menos rentabilidad), además de pequeñas variaciones de la operativa. En el S&P500 directamente no es posible invertir, aunque su rendimiento debería ser similar a la de los fondos/ETFs menos la comisión.

El mejor artículo web, con carácter de información general, que he podido leer sobre fondos indexados en España. Con diferencia.

Hola David, muchísimas gracias! 🙂

Gracias por la información muy útil soy nueva en este tema tengo 42 años y en verdad me gaste mi dinero en tonterías y nunca pensé en mi futuro financiero ahora nunca es tarde cuando se quiere hacer las cosas ahora con la información que me está brindando tu bloc y el libro el dinero domina el juego de Toby Robbins me están abriendo los ojos en pensar en pensar en mi vida financiera cuando tenga 60 años.

Muchas gracias Guillem. Me estoy informando gracias a tu blog y espero poder invertir en fondos muy pronto.

Un saludo

Un placer José Maria 🙂

Buenos días.

Lo primero comentar que soy una persona que no ha invertido nunca y no tengo nociones del tema, sabiendo ya eso ¿ me recomendarían invertir en fondos de inversión indexados con robo-advisor?

Muchas gracias.

Hola José Maria,

Antes de empezar a invertir recomiendo tener unas nociones básicas y saber a dónde va a parar nuestro dinero. Los roboadvisors son una opción de invertir para todo el mundo, pero hay que entender bien en qué consisten antes de empezar. De lo contrario, en el momento que haya una corrección en el mercado nos asustaremos y tomaremos una mala decisión.

Así pues, para invertir con roboadvisors considero que no es necesario saber cómo gestionar tus inversiones pero sí conocer cómo funcionan.

Un saludo!

Muchas gracias Guillem. Tendré en cuenta tu observación sobre la renta fija y sobre el fondo de Japón.

Un saludo

Un placer Juan Moreno, me alegro que te haya sido de utilidad.

Grandísimo artículo, el mejor que leído.

Muchas gracias.

Muchas gracias Daniel, se agradecen comentarios como el tuyo 🙂

Buenas tardes Guillem

Estoy ultimando una cartera con R4 y me surge unas dudas:

Para Japón , RV , solo hay un fondo índice muy caro, ter de 0,75%, sabes de alguna otra opción ¿

PARA la parte de RF , veo que contemplas Bonos de Gob. Europeos y de empresas europeas y un tercero de emergentes. Algún motivo para excluir alguno global de de USA?

Muchas gracias,

Un cordial saludo

Juan Moreno

Hola Juan Moreno, esto es solo una sugerencia. No obstante, para la parte de Renta Fija me gusta más tener bonos europeos por el riesgo de divisa. Hay otras personas que prefieren contratar fondos globales pero con la moneda cubierta en euros. En cuanto a un fondo índice japonés, tienes por ejemplo este LU0996180864 de Amundi con comisiones inferiores (0.30%). Comprueba que no te cobren comisiones de custodia.

Un saludo!

Muy interesante y de gran utilidad.

Muchas gracias Isidro!

Muchas gracias Guillem.

Me es muy útil tu respuesta. Creo que empezaré con un 10 o 15 % de mi cartera total y poco a poco iré tomando decisiones.

Enhorabuena por tu magnífico blog.

Un cordial saludo

Juan

Me alegro haberte ayudad Juan.

Muchas gracias por tu amable comentario 🙂

Saludos!

Hola Guillen!

Estoy considerando invertir a través de Investme y me surge un par de dudas:

Si invierto más de 100000 e no queda cubierta por fondo de garantía?

La otra duda es’ si es buen momento ahora que parece que la coyuntura está en máximos?

Muchas gracias.

Hola Juan,

En el caso particular de InbestMe, al utilizar Interactive Brokers como broker tiene una garantía de 500.000$ por estar adherido SIPC (Securities Investor Protection Corporation). Esta garantía protege al cliente frente la quiebra de los agentes que participan en la custodia y gestión de tu cuenta.

En cuanto a sí es buen momento para invertir, hace años que dicen que puede caer el mercado pero esta ha seguido subiendo. Nosotros no sabemos que va a pasar ni pretendemos hacer market timing, por lo que opinamos que es mejor hacer DCA (Dollar Cost Average) invirtiendo poco a poco la misma cantidad de dinero para evitar hacerlo todo de golpe en un mal momento. Si te planteas invertir tales cantidades es muy importante que vayas con poco a poco y sin prisa.

Espero haber sido de ayuda, recuerda que no somos asesores financieros 🙂

Saludos!