En un contexto en el que cada vez existen menos opciones para invertir en fondos indexados en España, la entidad financiera AndBank España, a través de su neobanco Myinvestor, ha querido revolucionar la industria la de inversión y, más concretamente, la gestión pasiva.

Myinvestor comercializa una amplia gama de fondos de inversión indexados de las gestoras más importantes a nivel internacional, como Vanguard, Amundi e iShares. Además de Planes de Pensiones, cuenta remunerada, acciones y otros servicios financieros que analizaremos en este artículo.

⏱️ RESUMEN DE 1 MINUTO

- Myinvestor es un neobanco especializado en inversión creado por Andbank España.

- Principales servicios: Carteras de Fondos Indexados, Planes de Pensiones y Cuenta remunerada. También hipotecas, tarjetas, broker de acciones, ETFs, seguros y otros.

- Mínimos: 150€ en sus Carteras Fondos indexados (robo advisor), resto sin mínimo.

- Comisiones: desde 0,43% para las carteras y 0,49% para los Planes de Pensiones.

- Cuenta remunerada: 2,5% TAE hasta 70.000€ (el primer año)

- Opinión Hola inversión: 4,6/5.

Pero, ¿qué es MyInvestor y qué ofrece en 2024? Vamos a verlo en profundidad.

Contenidos

📌 Qué es MyInvestor

Myinvestor se define como un neobanco, es decir, una fintech que ofrece los servicios financieros y bancarios tradicionales, pero basándose en las nuevas tecnologías.

Fue creado por Andbank España a finales de 2017 y tiene su sede social en Madrid.

Desde 2019 también pertenece a El Corte Inglés y a la aseguradora Axa, que han aportado más de 20 millones de euros a su capital social. Desde 2023 Myinvestor ya se puede considerar un banco, ya que obtuvo la licencia pertinente.

¿Qué ofrece Myinvestor?

En estos momentos Myinvestor ofrece una amplia gama de productos a sus clientes. Vamos a verlo en detalle de su oferta en 2024:

- Cuenta remunerada: Se trata de una cuenta remunerada al 2,5% TAE hasta 70.000€ (el primer año). Puedes lograr ese 2,5% TAE indefinidamente si inviertes 300€ al mes en sus carteras indexadas (robo advisor), fondos o planes de pensiones de marca Myinvestor (p.ej. Myinvestor Cartera Permanente) o Finanbest, así como si contratas un seguro con ellos. Sino, a partir del segundo año tendrás un interés del 0,30% TAE.

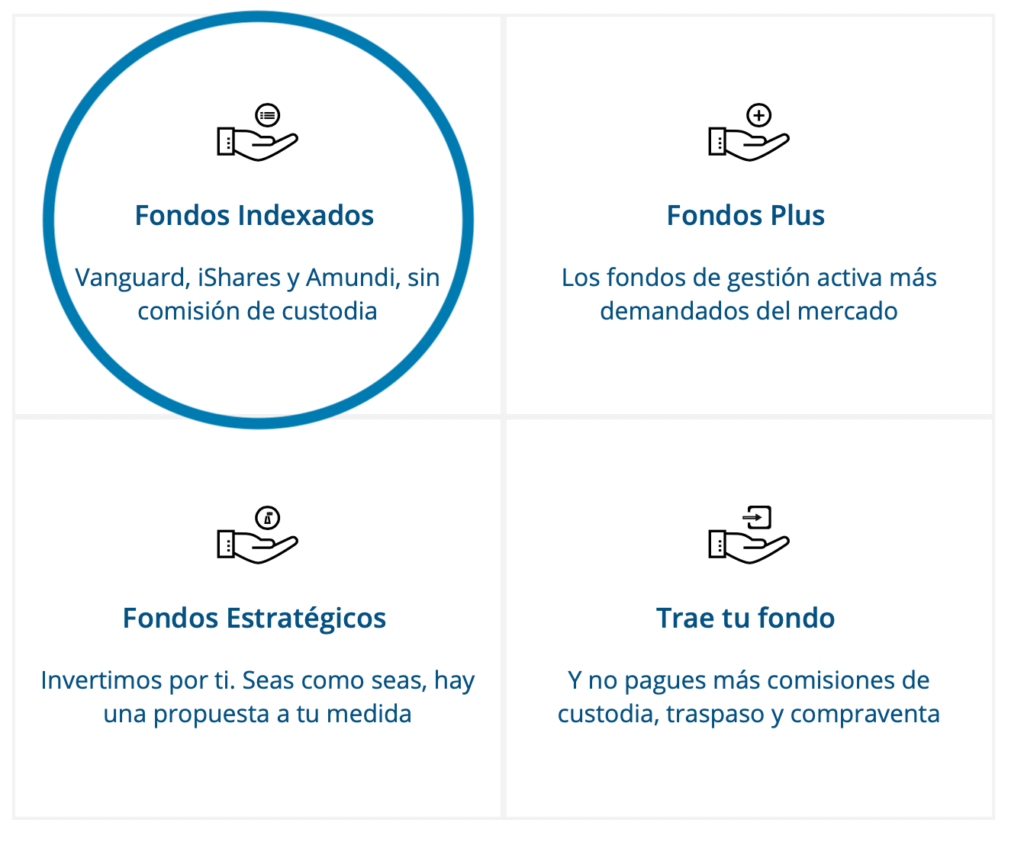

- Fondos indexados: También ofrece un gran abanico de fondos indexados a sus clientes, con bajas comisiones y con un mínimo de inversión casi inexistente.

- Roboadvisor: Carteras indexadas automatizadas, donde el cliente solo tiene que ingresar el dinero y olvidarse. Cuenta con un mínimo de tan solo 150€.

- Broker: Recientemente Myinvestor ha abierto la posibilidad de contratar acciones de España, Europa, EEUU y ETFs desde su propia plataforma

- Otros:

- Depósitos bancarios con un interés muy competitivo.

- Planes de Pensiones con bajas comisiones. Tanto propios como de terceros.

- Carteras híbridas de Finanbest

- Crowdfunding inmobiliario a través de Urbanitae.

- Gran variedad de fondos de gestión activa, por ejemplo el fondo Baelo.

- Hipoteca con intereses bajos y sin vinculaciones para aquellos clientes con ingresos elevados (más de 4.000€ al mes de forma conjunta o individual).

- Tarjetas de débito y crédito

- Seguros de vida con AXA (uno de sus accionistas)

- Fondos de Capital Riesgo y factoring con SEGO finance

- Todo tipo de préstamos: estudios, reformas, vehículos, etc. Incluso préstamos pignorados con fondos de inversión (antes solo disponibles en banca privada para grandes patrimonios).

Ahora vamos a analizar en más detalle los fondos índice que ofrece Myinvestor así como sus carteras automatizadas, planes de pensiones y broker de acciones, que es lo que más nos interesa en Hola inversión.

Fondos indexados en Myinvestor

Uno de los productos estrella de MyInvestor son, sin lugar a dudas, sus fondos de inversión indexados.

Además de los fondos multiperfil, MyInvestor apuesta muy fuerte por la gestión pasiva, comercializando más de 60 fondos indexados de Vanguard, Amundi e iShares, el segmento de fondos indexados perteneciente a Blackrock.

Todos ellos sin desembolso mínimo (menos de 1€), que en el caso de Vanguard suele ser de 100.000 € en la mayoría de brokers y en de los productos de iShares se mueve entre los 5.000 € y el millón de euros.

Los principales fondos indexados disponibles en la actualidad en MyInvestor son los siguientes:

Vanguard

Amundi

iShares (BlackRock)

Ver los mejores fondos indexados de Myinvestor

¿Qué comisiones tiene MyInvestor en sus fondos de inversión?

MyInvestor no cobra ningún tipo de comisión a sus clientes, ni por compraventa, ni por traspaso o cambio de comercializadora, ni por custodia.

Esta es una diferencia bastante significativa con respecto a otros brókers. Debido a la entrada en vigor de Mifid II y la imposibilidad de cobrar retrocesiones en las clases limpias, la mayoría de ellos se vieron obligados a comenzar a cobrar diferentes comisiones a sus clientes, especialmente la comisión de custodia.

Sin duda, se trata de una opción muy atractiva, lo cual, y al mismo tiempo, ha sembrado el escepticismo y la incertidumbre entre los inversores.

Porque, ¿cuál es exactamente el modelo de negocio de MyInvestor? ¿Cómo gana dinero con la comercialización de estos fondos indexados?

Parece que, por el momento, su objetivo es captar el mayor número de clientes posible y que se vinculen a la entidad a través de otros productos como su hipoteca u fondos de inversión con mayores comisiones.

De hecho, MyInvestor ya ha anunciado en una comunicación a sus clientes por correo electrónico que mantendrá estas condiciones durante al menos cuatro años. Transcurrido ese periodo de tiempo, los inversores asumirán las condiciones vigentes en ese momento.

Roboadvisor de Myinvestor: Carteras Indexadas

Desde hace muy poco, Myinvestor ofrece carteras automatizadas a todos sus clientes. En este apartado te enseñaremos a fondo sus características.

Características del roboadvisor de Myinvestor

Aquí tienes sus principales características, tanto de su roboadvisor como de sus Planes de Pensiones:

| Carteras Indexadas | Planes de Pensiones | Carteras híbridas | |

|---|---|---|---|

| Inversión mínima | 150 € | 10 € | 150€ |

| Aportaciones mínimas | 150 € | - | 150€ |

| Tipos de inversión | Fondos de inversión indexados | ETFs | Fondos indexados y gestión activa |

| Número de carteras | 5 | 2 | 6 + 1 sostenible |

| Número de activos | De 7 a 9 | De 7 a 10 | De 7 a 9 |

| Costes máximos anuales* | 0,43% | 0,49% | 0,81% |

(*) Costes máximos con IVA incluido. La comisión final dependerá del tipo de cartera elegida.

Comisiones

A continuación te mostramos el desglose de las comisiones de las carteras automatizadas y planes de pensiones de Myinvestor:

| Carteras indexadas | Carteras Híbridas | Cartera sostenible (híbrida) | Planes de Pensiones | |

|---|---|---|---|---|

| Costes de gestión de la inversión | 0,15 % | 0,13 % – 0,37 %* | 0,13 % – 0,37 %* | 0,30% |

| Costes de depositaría | 0,15 % | 0,15% | 0,15% | 0,08% |

| Costes de los productos de inversión | 0,11 – 0,15 % | 0,23 % – 0,29 % | 0,81% | 0,11% |

| Costes totales | 0,41 % – 0,45 % | 0,51 % – 0,81 % | 1,09 % – 1,33 % | 0,49 % |

(*) La comisión de gestión de las carteras híbridas decrece a medida que la cantidad invertida es mayor. Para carteras de menos de 100.000€, se aplica la comisión más elevada.

Detalle de sus carteras indexadas

Myinvestor ofrece 5 carteras de menor a mayor nivel de riesgo. A continuación te mostramos sus detalles:

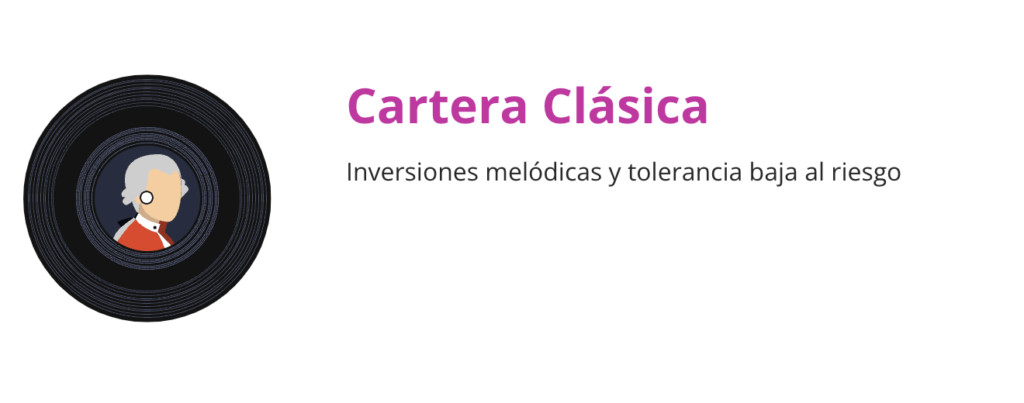

Cartera Clásica (1/5) – Riesgo bajo

La cartera clásica está compuesta por un 13% de Renta Variable y 87% Renta Fija.

- 34% Vanguard Euro Investment Grade Bond Index Fund Eur

- 34% iShares Euro Government Bond Index Fund Eur

- 16% Vanguard Eurozone Inflation-Linked Bond Index Fund Institutional Eur

- 8% iShares US Index Eur

- 3% iShares EM Gov Bnd Idx -I2 Eur Hdg

- 3% iShares Europe Equity Index Fund

- 2% IShares Emerging Market Index Eur

Cartera Pop (2/5) – Riesgo medio bajo

La cartera Pop está compuesta por un 39% de Renta Variable y un 61% Renta Fija.

- 24% iShares Euro Government Bond Index Fund

- 21% iShares US Index D Acc EUR

- 20% Vanguard Eurozone Inflation-Linked Bond Index Fund Institutional EUR

- 14% Vanguard Euro Investment Grade Bond Index Fund

- 9% iShares Europe Equity Index Fund

- 4% iShares Emerging Market Index FND D EU

- 3% iShares Japan Index D Acc EUR

- 3% iShares EM Gov Bnd Idx -I2 Eur Hdg

- 2% iShares Pacific Index D Acc EUR

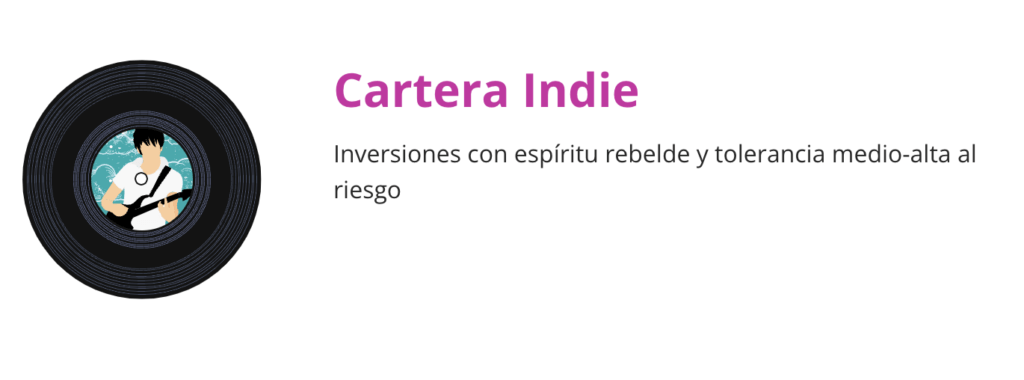

Cartera Indie (3/5) – Riesgo medio alto

La cartera Indie está compuesta por un 60% de Renta Variable y un 40% de Renta Fija.

- 30% iShares US Index D Acc EUR

- 22% Vanguard Eurozone Inflation-Linked Bond Index Fund Institutional EUR

- 15% iShares Europe Equity Index Fund

- 11% iShares Euro Government Bond Index Fund

- 6% iShares Emerging Market Index FND D EU

- 6% iShares Japan Index D Acc EUR

- 4% Vanguard Euro Investment Grade Bond Index Fund

- 3% iShares Pacific Index D Acc EUR

- 3% iShares EM Gov Bnd Idx -I2 Eur Hdg

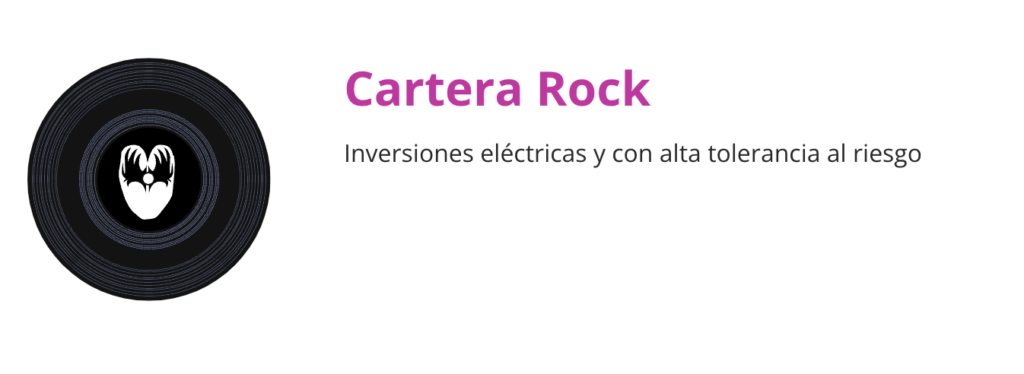

Cartera Rock (4/5) – Riesgo alto

La cartera Rock está compuesta por un 78% de Renta Variable y un 22% de Renta Fija.

- 35% iShares US Index (IE) D Acc EUR

- 20% Vanguard Eurozone Inflation-Linked Bond Index Fund Institutional EUR Accumulation

- 20% iShares Europe Equity Index Fund (LU)

- 12% iShares Emerging Market Index FND D EU

- 8% iShares Japan Index (IE) D Acc EUR

- 3% iShares Pacific Index (IE) D Acc EUR

- 2% iShares EM Gov Bnd Idx -I2 Eur Hdg

Cartera Metal (5/5) – Riesgo muy alto

Por último, la cartera Metal está compuesta por un 100% de Renta Variable:

- 35% iShares US Index (IE) D Acc EUR

- 22,5% iShares Europe Equity Index Fund (LU)

- 15% IShares Emerging Market Index FND D EU

- 14% Vanguard ESG Developed World All Cap Equity Index Fund EUR Acc

- 9,5% iShares Japan Index (IE) D Acc EUR

- 4% iShares Pacific Index (IE) D Acc EUR

Carteras híbridas (Finanbest)

Desde 2023, Myinvestor permite a sus clientes invertir directamente en Finanbest (uno de los primeros roboadvisors que se crearon en España). Su filosofía de inversión es híbrida, es decir, invierte principalmente en gestión pasiva, pero para algunos activos concretos elige gestión activa ya que consideran que puede batir a los fondos indexados en ciertos contextos.

Dentro de las carteras de Finanbest, encontramos:

- 6 carteras con diferentes niveles de riesgo

- Carteras sostenible basa en fondos socialmente responsables (70% renta variable y 30% renta fija)

Más información sobre Finanbest

Estrategia de inversión de sus carteras indexadas

Myinvestor ofrece unas carteras automatizadas totalmente pasivas, es decir, invierten únicamente en fondos indexados.

Las carteras ofrecidas son prácticamente iguales a las de Indexa Capital (algunos afirman que Myinvestor se ha copiado de Indexa), ya que invierten en los mismos índices, aunque los fondos en sí mismos son diferentes.

En cuanto a variedad de carteras, ha apostado por la simplificación ofreciendo solo 5 carteras con nombres musicales para que la toma de decisiones sea más sencilla de cara al inversor, aunque como contrapartida ofrece menor nivel de personalización que otros competidores.

En cuanto a la Renta Variable, ha incluido prácticamente todas las regiones del mundo obteniendo así carteras muy diversificadas: Estados Unidos, Europa, Japón, Países Emergente y del Pacífico.

En cuanto a Renta Fija, las carteras invierten principalmente en Europa y, además, en todas las carteras se ha incluido una pequeña parte de inversión en bonos de países emergentes con la moneda cubierta.

Por último, Myinvestor al igual que Indexa Capital, ha preferido no incluir bienes inmuebles (REITs) en la cartera.

Como ya hemos comentado en otras ocasiones, la elección de incluir o no este tipo de activos es muy personal y no consideramos que sea ni mejor ni peor opción.

🆕 Novedad: Myinvestor adquiere Finanbest

Recientemente se ha anunciado que Myinvestor ha adquirido el roboadvisor Finanbest para ampliar su oferta de servicios y acelerar su crecimiento en España.

Todos los clientes y servicios de Finanbest han pasado a formar parte de Myinvestor. Las carteras de Finanbest estarán disponibles para el resto de los clientes de Myinvestor.

Es el primer movimiento que vemos entre roboadvisors y, seguramente, no será el último. Desde Hola inversión lo vemos positivamente, ya que permitirá a Myinvestor ofrecer más servicios a sus clientes y que el proyecto de Finanbest tenga más continuidad.

Planes de Pensiones de Myinvestor

Como hemos visto más arriba, Myinvestor también ha querido apostar también por los Planes de Pensiones indexados con bajas comisiones. En este caso, se ha decantado por una oferta basada al 100% en Renta Variable.

Igual que con su roboadvisor, Myinvestor ha ajustado mucho las comisiones y se compromete a que sus planes tengan un coste total de 0,49% anual como máximo. Además, el mínimo para invertir es de solo 10€.

A día de hoy cuenta con los siguientes 2 planes:

- Myinvestor Global Stock PP: Plan de Pensiones que aspirar replicar el comportamiento del índice MSCI ACWI, es decir, renta variable diversificada a nivel global, tanto en países desarrollados como emergentes.

- Myinvestor S&P500 PP: Plan de Pensiones que aspirar replicar el comportamiento del famoso índice S&P 500 americano. Así pues, este plan tiene un nivel de diversificación mucho menor, al estar expuesto únicamente a Estados Unidos.

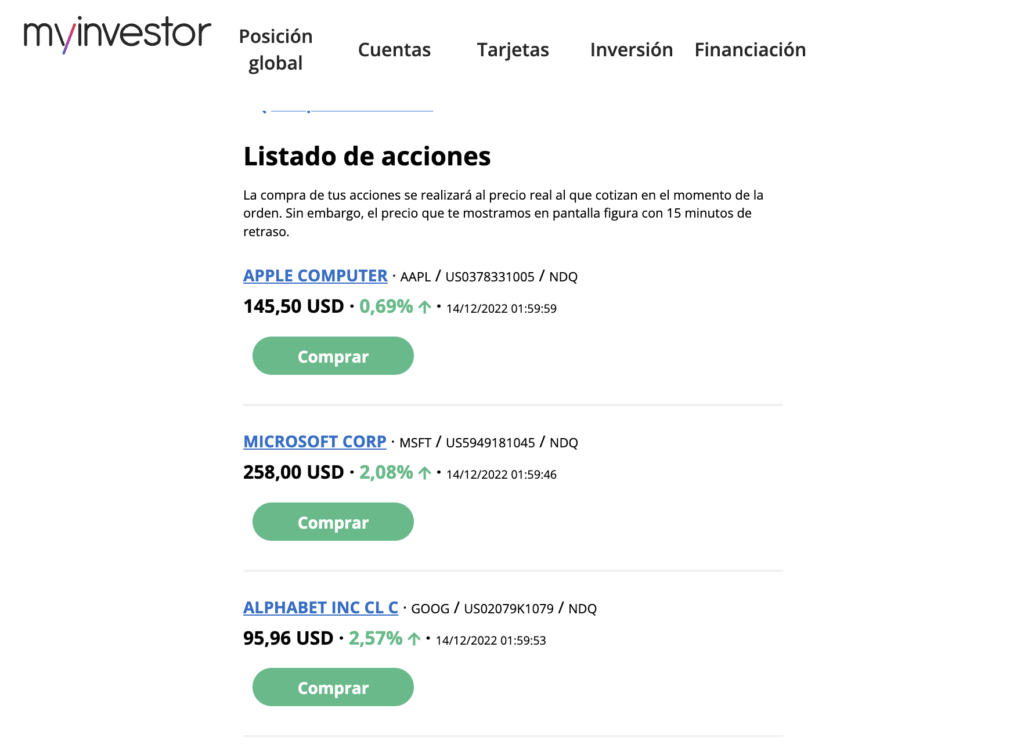

Broker de acciones y ETFs

Una de las últimas novedades que ha presentado Myinvestor es la posibilidad de contratar acciones directamente desde su plataforma.

Más en detalle, su broker cuenta con las siguientes características:

- Más de 7.300 acciones de España, Europa, EEUU y ETF

- 0% de comisión de mantenimiento, depositaria, custodia de valores, cobro de dividendos y traspaso de valores

- 0,12% de comisión de compraventa

- 0,30% de comisión de cambio de divisa

Desde la plataforma informan que a futuro ofrecerán un mayor abanico de mercados, así como la posibilidad de contratar ETFs con ellos.

Capital Riesgo

Otra de las novedades del año pasado es que Myinvestor permite invertir en fondos de capital riesgo desde su plataforma.

Los fondos de capital riesgo, también llamados Venture Capital o Private Equity, invierten en proyectos igual que lo haría un fondo de inversión de gestión activa, pero en este caso las empresas no están cotizadas.

La diferencia es que los proyectos donde invierten son proyectos muy incipientes (normalmente startups) y, por lo tanto, el riesgo es muy superior en comparación a los fondos de inversión tradicionales, que invierten en empresas cotizadas. La rentabilidad esperada de estos fondos es superior, pudiendo ser más del 14% anual si las cosas van bien.

Se trata de un producto complejo e ilíquido, ya que no podremos retirar el capital hasta pasados varios años (normalmente entre 8 y 10).

📌 Opiniones de MyInvestor

Myinvestor ha sabido adaptarse bien a las preferencias de los inversores indexados: amplia gama de productos, sin mínimos y bajas comisiones.

En cuanto a los fondos indexados, ofrece un gran abanico de fondos con los que podremos construirnos nuestra cartera y se posiciona como una de las mejores opciones a tener en cuenta para aquellos inversores que prefieren una cartera manual.

Para los que prefieren los roboadvisors o planes de pensiones, Myinvestor ha hecho una apuesta muy ambiciosa ofreciendo unas comisiones muy bajas en su servicio automatizado de carteras indexadas y planes de pensiones, algo que desde Hola inverisón valoramos muy positivamente.

Dicho esto, hay que tener en cuenta algunos puntos destacables:

- Muchos inversores han mostrado escepticismo sobre si el modelo su negocio es sostenible al ofrecer comisiones tan bajas.

- Por otra parte, muchos clientes se quejan de que la plataforma está un poco verde y a veces da fallos, especialmente la app.

Aunque recientemente han actualizado su aplicación y web, es cierto que la experiencia de usuario sigue siendo uno de sus puntos a mejorar, aunque nos consta que tienen un equipo de desarrollo potente que está constantemente mejorando el servicio.

Puntuación de sus características

MyInvestor Opiniones

-

Diversificación

-

Comisiones

-

Atención al cliente

-

Número de carteras

-

Patrimonio gestionado

Summary

En base a toda la información analizada y a nuestra experiencia, consideramos que Myinvestor es una buena opción para invertir en fondos indexados, tanto de forma manual como con su servicio de roboadvisor. También nos parecen atractivos los otros servicios financieros que ofrecen por sus costes y mínimos bajos.

Más información sobre Myinvestor

¿Cómo traspasar los fondos a My investor?

Existen dos opciones para traspasar tus fondos de inversión desde la entidad origen a MyInvestor: a través del traspaso de fondos o a través del cambio de comercializadora.

La diferencia entre uno y otro a nivel de operativa es que, mientras en el traspaso hay que ir ejecutando las órdenes fondo por fondo, a través del cambio de comercializadora se puede realizar el traspaso total de los fondos de inversión a la entidad destino, siempre y cuando estos mismos fondos estén comercializados por MyInvestor.

En cuanto a los tiempos, la Ley establece un plazo máximo de 8 días hábiles para realizar el traspaso. Sin embargo, para el cambio de comercializador no hay ningún plazo estipulado, de manera que el proceso puede demorarse, llegando a ser incluso superior a los 30 días.

Cualquiera de las dos opciones están exentas de tributación. Además, MyInvestor anunció que suprimiría la comisión del 0,25% que existía para el cambio de comercializador, de modo que ambas operaciones no tienen ningún tipo de coste para el inversor.

¿Es seguro operar con MyInvestor?

La respuesta es sí. MyInvestor pertenece a AndBank y el banco depositario es Inversis, una de las principales entidades de banca privada en España, con más de 85 años de experiencia y un modelo único de oferta de productos independientes.

Además, cuenta con unos niveles de solvencia y liquidez por encima de la media del sector y muy superiores a los mínimos legales requeridos: ratio de solvencia del 41% (mínimo legal 10%) y ratio de liquidez del 150% (mínimo legal 80%).

Por supuesto, MyInvestor es un banco supervisado por el Banco de España, regulado por la Comisión Nacional del Mercado de Valores CNMV y adherido al Fondo de Garantía de Depósitos.

Por tanto, el cliente tiene garantizados los primeros 100.000 primeros euros depositados en esta entidad.

¿Cómo abrir una cuenta con MyInvestor?

Abrir la cuenta con MyInvestor es muy sencillo. Es un proceso 100% digital que sólo te llevará unos minutos. Además, podrás hacerlo directamente desde tu smartphone, PC o tablet, siempre y cuando tengan cámara.

Si ya tienes tu cuenta activada, podrás elegir los fondos indexados que MyInvestor ha puesto a tu disposición y comenzar a invertir cuando quieras.

Tendrás que abrir una cuenta de ahorro y, automáticamente, se creará una cuenta de valores con la que puedes invertir en cualquiera de sus fondos de inversión, planes de pensiones.

Una vez finalices el proceso, firmarás tu contrato desde el móvil y recibirás un email con los datos de tu nueva cuenta y una copia del contrato para tu archivo.

Myinvestor vs Finizens, Indexa Capital, InbestMe, Popcoin…

Muchas personas nos han preguntado:

¿Qué es mejor, Myinvestor o Indexa Capital / Finizens / inbestMe / Popcoin?

La realidad es que si comparamos My Investor con los roboadvisors, vemos que son servicios con similitudes y diiferencias:

- Por una parte, Myinvestor es un broker que ofrece fondos de inversión indexados de forma individual. Nosotros elegimos manualmente cuáles queremos incorporar a nuestra cartera y en qué proporción. El mantenimiento de la cartera con los rebalanceos pertinentes deberemos hacerlo nosotros mismos.

- Por otra parte, su servicio de carteras indexadas sí que es muy parecido a otros roboadvisors. Los roboadvisors nos recomiendan una cartera adaptada a nuestro perfil de inversión y, a partir de ahí, invierten nuestro dinero de forma automática así como reajustan la cartera cuando es necesario. Por este servicio, cobran una comisión adicional según el volumen de nuestra cartera. Ver todas las comisiones de los roboadvisors.

En este sentido, te dejamos con dos artículos que podrán ser de tu interés:

➡️ Si quieres invertir por tu cuenta en Fondos índice: Guía para invertir en fondos indexados en España

➡️ Si te interesa invertir pero quieres delegarlo completamente: Los mejores Robo Advisors en España

Preguntas frecuentes

Myinvestor es un neobanco especializado en inversión creado por Andbank España. Cuenta con un gran abanico de fondos de inversión, incluyendo fondos indexados Vanguard sin mínimo. También ofrece servicio de cateras gestionadas (roboadvisor), Planes de Pensiones y la Cuenta remunerada 1%.

Como cualquier otra entidad financiera, Myinvestor está regulado por la Comisión Nacional del Mercado de Valores (CNMV) y el Banco de España. Además, para sus servicios financieros utiliza el banco Inversis para operar, una entidad de gran solvencia.

Por otra parte está adherido al FOGAIN y al FGD, ambos por un valor de hasta 100.000€ de cobertura por cuenta y cliente.

Para invertir en sus carteras gestionadas de fondos indexados (roboadvisor), Myinvestor cobra entre 0,41 % - 0,45 % anualmente. Para sus Planes de Pensiones 0,51 % - 0,81 %. Por otra parte, la mayoría de servicios que ofrece Myinvestor no tienen comisiones asociadas.

Myinvestor es un neobanco interesante para todas aquellas personas que quieran invertir sus ahorros, ya sea de forma manual o con su servicio de carteras gestionadas (roboadvisor).

Myinvestor no tienen ninguna promoción asociada en estos momentos.

Queremos ser 100% transparentes y honestos contigo por lo que queremos explicarte que:

- Algunos de los enlaces mostrados en esta página son de afiliación o publicidad, es decir, podríamos recibir un ingreso publicitario en el caso de que te abras la cuenta con ellos.

- Esto en ningún caso te perjudica. En la mayoría de ocasiones permite activar promociones con ventajas para ti.

- Estos ingresos nos ayudan a financiar este proyecto, a mantener la web y a actualizar recurrentemente los análisis para que siempre reflejen al realidad más actual.

- La existencia de estas colaboraciones no influye en nuestras opiniones sobre los servicios analizados donde siempre somos imparciales.

- Por último, solo aceptamos colaborar con servicios de máxima calidad, en los que realmente confiamos y donde nosotros mismo invertiríamos nuestros ahorros.

Desde este enlace podrás saber más sobre nosotros y este proyecto.

Esperamos ayudarte a tomar mejores decisiones financieras. Muchas gracias por leernos.

Me encantan los fondos, y es la plataforma que conozco con más fondos, tanto indexados como de gestión activa. La cartera indexada también me gusta, para combinarla con los fondos, en concreto yo tengo la ROCK. No era mucho de acciones, pero desde que las han incluido, también me he animado y está bien para complementar. Lo próximo serán los ETF.

Después de que Inversis haya sufrido un ciberataque y teniendo en cuenta que MyInvestor comparte información de sus clientes con ellos (ya que con la misma cuenta de MyInvestor puedes acceder a Inversis) me surgen muchas dudas

https://www.europapress.es/economia/finanzas-00340/noticia-inversis-activa-protocolo-seguridad-ataque-informatico-expuesto-datos-personales-clientes-20231103180511.html

1. La cuenta nodriza no sirve para NADA después de la primera transferencia hacia MyInvestor. Puedes sacar y recibir el dinero desde y hacia cualquier cuenta y diría que hacia otras que no están a nombre del titular.

2. En la sección de la aplicación en dispositivos de confianza, no sale el dispositivo en el que tienes instalada la aplicación. No, NO aparece y esto es otra aberración en relación a la seguridad de los clientes.

3. La web de MyInvestor carga muchisimo contenido de terceros. Si alguno de estos «terceros» decidiese meter código malicioso…

Por favor, leer el siguiente hilo pulicado en esta web

MyInvestor me transmite una imagen un tanto negativa – Foro Bogleheads® España

4. ¿No pueden dejar también de cometer ERRORES en los ingresos de los intereses y en operaciones de inversión?

Pésima experiencia con Serv.Atn.Cliente MyInvestor – Aviso a Navegantes – Forocoches

Seguimiento y opiniones de Myinvestor (120/123) – Rankia

5. ¿No pueden implementar alguna tarjeta de coordenadas FÍSICA o algún factor de autenticación mediante aplicación en vez de PEDIR SIEMPRE LAS MISMAS COORDENADAS DE LA FIRMA ELECTRÓNICA y DEJAR DE PEDIR LA PREGUNTA SECRETA MEDIANTE OPERADOR TELEFÓNICO?

OJO con MyInvestor! Lo que me acaba de pasar… TELA – Forocoches

Esto no implicaría un gran coste para MyInvestor y permitiría que los clientes estuviesen muchísimo más seguros con ellos.

6. FORMAR al servicio de atención al cliente en relación a temas de ciberseguridad y también sobre cómo atender a los clientes de manera PROFESIONAL.

Hay Atención al cliente en MyInvestor? – Rankia

Podéis escribir vuestras opiniones y experiencia por aquí y vemos si me he dejado algo o podemos discutir lo que he expuesto.

¿Creeis que en caso de negligencia grave por parte de MyInvestor se puede estar tranquilo?

Muy decepcionado con la plataforma. Me registré el 24 Mayo con una cuenta conjunta con mi mujer. Tras enviar todos los documentos, pasar el KYC, me hicieron pasar el KYC telefonico (con preguntas terriblemente invasivas que no tenian ninguna razon de ser), le piden a mi mujer documentación de su pais de origen aunque tengamos los dos nacionalidad española (nacer en otro pais no es motivo de denegacion de apertura de cuenta hasta donde yo se). Tras todos estos abusos, siguen sin activarnos la cuenta, y siempre que llamo me salen con la misma excusa: que el expediente ya esta aceptado y esta pendiente de activacion por parte del departamento blablabla.

Yo pienso que su politica de comisiones bajas se sostiene con una nula inversion en atencion al cliente y soporte.

caso muy parecido por aqui, sospecho de trabajadores desmotivados vengandose

Hola Fernando, a mi me esta pasando lo mismo para abrir una cuenta. El servicio de atención telefónico no teien ni idea. Dicen que aporte documentación económica y me dieron a elegir entre el irpf que dicen ellos, si les dices que el modelo 100, ya no saben lo que es. tu que adjuntaste para abrir la cuenta?

Buenas tardes, hace 45 días Myinvestor detrajo de mi cuenta por error 370 euros de intereses. He enviado varios correos y he hablado varias veces con sus operadores y me dicen que al día siguiente estará solucionado.

Así ha transcurrido un mes y medio y siguen sin abonarme el dinero. Es lamentable. Hace más de 20 años que soy cliente de inversis y nunca he vivido un servicio al cliente tan penoso.

Ya no sé qué hacer para que me resuelvan mi problema.

Mañana volveré a llamar a ver si hay suerte.

Hola. Tengo una duda y no sé muy bien la respuesta. Tengo mis inversiones distribuidas entre 3 entidades, una de ellas es Myinvestor. Lo tengo así por reducir el riesgo de quiebra de alguna de ellas. Pero si te paras a pensar, sea cual sea la entidad, la custodia suele estar en Inversis o Cecabank. Si el Fondo de Garantía de Inversiones cubre hasta 100000€, cuando entre las 3 entidades llegue a los 100000, ya no estaría cubierto por lo que exceda ¿estoy en lo cierto? y si es así, ¿de qué sirve tener mis fondos comprados en varias entidades?

Tengo la misma duda!

Después de una semana la respuesta no ha llegado?

Gracias por simplificar esta comparativa para los que no tenemos conocimiento especializado de la materia. Haces un gran servicio al prójimo y ayudas a democratizar el conocimiento de la inversión para las personas de a pie que normalmente sólo somos objeto del engaño y abuso de comisiones.

Hola.

Muchas gracias por el artículo. ¿Siempre que no sea un fon de de pensiones, se puede retirar el dinero cuando quieras?

Gracias de antemano

Así es Ramón, en Myinvestor solo los Planes de Pensiones tienen una restricción de la liquidez. Los fondos de inversión puedes retirarlos en el momento que lo consideres oportuno.

En las carteras indexadas, el problema es que te deja meter dinero, pero no sacarlo, cancele una cartera rock hace un mes y medio y aun no dispongo del dinero, nada fiable

Hola Nacho, lamentamos tu mala experiencia con las carteras gestionadas de Myinvestor. Por suerte tenemos múltiples alternativas en el mercado como explicamos en Hola inversión. Esperamos que puedas resolverlo pronto.

Hola Guillem,

Muchas gracias por el artículo. ¿Cuál es la diferencia entre estos dos fondos que se pueden encontrar en MyInvestor? IE0032126645 y el IE0032620787. La única diferencia que puedo apreciar es que uno es «EUR Acc» y el otro «Investor “Euro” Shares», a parte de una muy ligera desviación que tienen los dos respecto el índice.

También veo que la ultima actualización del documento de Vanguard del IE0032126645 es del 2020 respecto la del IE0032620787 que es del 2019.

Un saludo,

Hola Joel, son dos clases diferentes del mismo fondo por lo que invierten en lo mismo. En su momento tenían diferentes comisiones pero ahora lo han unificado y se prevé que la clase INVESTOR acabe despareciendo, es decir, acabe unificándose en un único ISIN. En este caso sería mejor elegir el primero, aunque no debería haber ningún problema si eliges el segundo.

Aparte no se escribe a parte.

Hay que ser muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy pero que muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy muy toncato del culo y muy gilipollas para poner comentarios corrigiendo la gramática y la ortografía de los demás.

Pero bueno, que esperar de un Canario, si sois la de la gente con la relación pedantería/brutalidad más grande de España.

Hola Guillem,

Tengo fondos en FINTUP y me gustaría traspasarlos a indexa o myinvestor.

Sabes si esto es posible o tengo que retirar el dinero, tributar y luego meterlo donde yo quiera

Buenos días Ricardo, en caso de tener un Unit Linked con fintup, no será posible traspasarlo, ya que la naturaleza del producto no lo permite, por lo que deberías retirarlo, tributar y volver a invertir. En caso de tener un Plan de Pensiones sí. Un saludo!

Buenos días Guillem,

Enhorabuena por tu trabajo.

Escribo para consultarte porque mi situación es similar a la de Ricardo, dispongo de un seguro de ahorro unit linked con rentabilidad negativa

Me gustaría poder rescatarlo y desconozco si me va a ser complicado y los pasos a seguir.

Myinvestor me parece una opción interesante, si bien después de la mala experiencia del Unit linked, necesito cosas seguras y con rentabilidad moderada.

Te parece recomendable para un pequeño inversor , si consigo rescatar el producto de ahorro sin muchos problemas, invertir en Vanguard S&P 500 index con aportaciones periódicas.

Es posible con Myinvestor y si no tiene mucho riesgo?

Muchas gracias por adelantado por tu trabajo y respuesta!!

El pequeño inversor muchas veces no cuenta con mucho asesoramiento.

Hola Sergio, en principio no deberías tener problema al rescatar un Unit linked, solo tener en cuenta que si has tenido plusvalía te harán la retención del 19%. Para la cartera, personalmente soy más partidario de invertir en el MSCI World que está más diversificado, sino en Myinvestor también tienes la opción de robo advisor, con una cartera más completa según tu nivel de riesgo. Se llaman carteras gestionadas.

Un saludo y mucha suerte!

Sino en este caso va separado, si no. No olvidemos usar los signos de abrir exclamación e interrogación. Saludos desde Tenerife de un canario.

Enorabuena por el artículo y por el esfuerzo en responder las dudas Guillem!

Me preguntaba si es podible abrir una cuenta en MyInvestor con 2 titulares.

Me da la sensación de que al ser todo online no se pueda.

Gracias y saludos,

Robert

Hola Robert, muchas gracias por tu comentario. Así es, Myinvestor admite abrir una cuenta con 2 titulares.

Un saludo!

En mi caso, llevo tres semanas con un corralito injustificado en mi cuenta. Contrate un cuenta indexada y desde ahi compre 40000 euros en 8 fondos. DEsde entonces, no puedo operar con ellos ni venderlos ni transpasarlos. Tampoco puedo movel el dinero que tengo en la cuenta. Todos los dias hablo con ellos y todos los dias lo van a resolver. Vuelo a llamar y es el pez que se muerde la cola… Mientras perdiendo dinero porque no puedo tomar decisiones sobre mi cartera…. mi recomendación… ya la intuis. HUID!

Hola Rubén, a veces los fondos están bloqueados debido a que hay operaciones en curso, aunque con 3 semanas deberían haberse completado. No me cabe duda de que pronto podrás solucionarlo. Un saludo y mucha suerte.

Desde el 29 de diciembre de 2020 q vinieron a recoger el mensajero,a hoy 19/02/2021 y tras haber hablado con todos los operadores/as del grupo,todos me han dado buenas palabras y la cta sigue sin estar operativa.el num.de teléfono mal grabado,te llamaremos rápidamente y hoy ya el remate,el problema “lo traspaso” y ya te llamáramos,entiendo q se han juntado todos los dioses,por suerte he sido el conejillo de indias y así el resto de familiares y amigos que iban a abrir cta se ahorrarán la tramitación.por supuesto también he escrito a la srta.ana (coacción) respuesta: silencio administrativo

Mi experiencia es esta.suerte al resto

Hola Alberto, lamento que tengas esta opinión sobre Myinvestor por la experiencia sufrida. Por lo que sabemos es que a veces han estado desbordados por el gran número de altas, lo que ha retrasado bastante la apertura de cuentas. Un saludo y mucha suerte.

Hola buenas noches.

Antes de nada, decirte que Guillem que gracias a tu blog me inicié con éxito en el mundo del crowdlending, y ahora me estoy guiando por él para comenzar con las carteras de fondos indexados, magnífico trabajo y agradecido por ello.

Resulta que comencé por abrirme la cuenta 1% en myinvestor para probarla unos meses, antes de dar el salto a contratar una cartera indexada. Pues bien, en una transferencia internacional que realicé desde myinvestor precisamente hacia lendermarket, plataforma de crowdlending, la transferencia fue rechazada por el banco de destino al no aceptar el método swift que myinvestor utiliza para gestionar las transferencias internacionales. Cuando me anotaron de vuelta en myinvestor el importe de la transferencia, este era de 50 euros menos que el inicial. Tras 7 llamadas y 6 correos cruzados, sólo alcanzan a decirme que el dinero lo tiene retenido «una entidad intermediaria» (cuyo nombre nunca me revelan) de la que myinvestor de sirve para poder realizar transferencias internacionales, pero jamás han procedido a reclamarles la devolución de ese dinero en mi nombre, ni tampoco ha respondido myinvestor por ellos reembolsándomelo, y ya van dos meses desde que todo comenzó el 21 de diciembre. Quería preguntarte, en tu experiencia, si conoces algún mecanismo o plataforma para presionar o reclamar a myinvestor a que me devuelva el dinero que me deben, y el motivo de comentarlo en este blog viene al hilo de las suspicacias que rodean a myinvestor, que quizás no vayan tan desencaminadas de ser reales.

Gracias de antemano, un saludo.

Hola Daniel, siento que te hayas encontrado en esta situación, desconocía que podía pasar estos problemas con transferencias internacionales. Te recomendaría contactar con Asufin, asociación de afectados por productos financieros para ver si ellos te pueden ayudar de alguna manera. Espero que lo puedas resolver, mucha suerte.

Quiero traspasar mis ahorros desde ING. ¿Para lo del 1% es simplemente meterlos a la cuenta corriente pero si uso ese dinero para roboadvisor perdería la opción del 1% o vale para las 2 cosas?

Buenos días Julian, para aprovecharte de la cuenta remunerada 1% TAE de Myinvestor basta con ingresar tu dinero en el número de cuenta que te faciliten después de hacer el alta. Automáticamente empezaras a recibir intereses por tener tus ahorros allí. A partir de ahí, puedes usar ese dinero para invertir, por ejemplo a través de su robo advisors.

¿Qué debe hacerse para cobrar un 1% por el dinero ingresado en la cuenta de Myinversor?¿Debe haber una compra de fondo en un tiempo determinado,….?

Hola Carles, únicamente tienes que abrir la cuenta y depositar el capital. Automáticamente estará remunerado al 1% hasta 15.000€ durante el primer año. También puedes utilizarla para comprar participaciones de fondos, pero no es obligatorio para obtener la promoción del 1%.

Quiero cambiar a fondos indexados pero me gusta finizens, indexa o myinversor, mi duda es cuál elegir las tres son buena opción actual mente tengo cartera 10/90 y las comisiones son 0,99 solo en eso ya estaría mejor la diferencia finizens y indexa tiene más experiencia pero myinversor tiene unas comisiones muy bajas y una copia de indexa creo un saludo.

Buenos días Miguel, las tres opciones son interesantes por sus condiciones y activos de inversión. Decantarte por una u otra es una opción muy personal. En mi opinión, no te equivocarás si eliges una de las tres mencionadas.

Un saludo.

Hola Guillem,

No me ha quedado muy claro el tema del FOGAIN. Si yo compro un fondo Vanguard (Gestora) comercializado por MyInvestor (Comercializadora) que se deposita en Inversis (Depositario), tengo entendido que mis participaciones en Vanguard quedan fuera de los balances de MyInvestor e Inversis. Como consecuencia, si Inversis ó MyInvestor quiebran ó llevan a cabo actividades de mala praxis, mis fondos de inversión de Vanguard conservarían todo su valor y yo como inversor, no perdería ni un céntimo ¿es esto correcto? Si esto es correcto, ¿qué papel juega el FOGAIN? ¿No es irrelevante el papel del FOGAIN?

Muchas gracias de antemano.

Hola Ignacio, así es, tus participaciones están separados del balance de Myinvestor e Inversis Banco. El FOGAIN sirve para casos excepcionales en que la custodia de tus participaciones está en riesgo por un error técnico, por ejemplo.

Buenas,

¿Se sabe alguna novedad respecto a la plataforma para operar / realizar subscripciones con los fondos? Sobre todo si da fallos a la hora de ejecutar las operaciones programadas o si va fino. Quiero traspasar mis fondos desde ING y al menos la operativa en ING es muy sencilla y precisa.

Gracias, saludos.

Hola Fran, por lo que hemos probado nosotros y nos han comentado otros clientes, la plataforma funciona de forma correcta. En principio no deberías tener problemas, aunque la plataforma tenga que mejorar en algunos aspectos de diseño.

Hola,

Lo primero gracias por el articulo, muy bien explicado todo. La duda que tengo es si me quiero aprovechar de la cuenta remunerada de myinvestor y además invertir en una cartera de fondos indexados, ¿Merece la pena gestionar los fondos indexados con Indexa Capital o es mejor hacerlo todo desde Myinvestor? Si no estoy equivocado, Myinvestor tiene menores comisiones y dicen que los fondos indexados son casi una copia de Indexa Capital, ¿Qué ventaja podría tener Indexa Capital? ¿el tema fiscal y los rebalanceos?

Un saludo y gracias!

Hola Javier, ambos servicios son muy parecidos. En el caso de Indexa por ahora están cuidando más la experiencia de usuario al estar centrados casi al 100% en ser un roboadvisor. Por otra parte, hay quien prefiere tener el dinero diversificado en varias plataformas para mayor seguridad. En cualquier caso, ambas plataformas son de nuestra confianza.

Hola Guillem,

Gracias por difundir tu conocimiento

Un par de preguntas, sabrías como tributan los dividendos en los fondos vanguard? ¿Es posible que se reinviertan automáticamente para no estar pagando renta por ellos?

La otra es la cuestión del fraude, siendo myinvestor un banco que crece bastante, es posible en tu opinion que en caso de fraude se perdiera el principal al no tener el fondo de garantia de los fondos suficientes fondos?

Hola David, la mayoría de fondos indexados son de acumulación por lo que los dividendos se reinvierten directamente y así no tener que tributar por ellos en el momento del reparto.

En el caso de Myinvestor, ten en cuenta que forma parte de Andbank, un banco con una larga trayectoria. Además, el fondo de garantía es el mismo para todos los bancos de España, por lo que no impacta el hecho de ser más o menos joven, o de tener más o menos capital bajo gestión. Así pues, es altamente improbable perder el principal.

Un saludo.

Buenos días,

justo ahora acabo de escribir un mail de queja a myinvestor.

Mi experiencia desde que estoy con ellos, hace una semana, está siendo bastante mala.

En una semana:

1. La recuperación de contraseña se hace llamando a un número que no está disponible las 24h en lugar de con un proceso automático.

2. He tenido que repetir la compra de todos los fondos indexados por un error en sus sistemas

3. Me ha llegado un mail diciendo que no han realizado correctamente el pago de intereses de la cuenta

4. Al repetir la compra de tres fondos, dos se han completado pero uno sigue pendiente (y ya vamos dos días de diferencia con respecto al otro)

4. Hoy que me meto a ver el estado de la cuenta y fondos me sale un popup de que están en mantenimiento.

En fin, mi sensación es que están verdes, verdes. Se han lanzado corriendo a coger clientes sin tener las bases. Yo ya estoy planteándome cambiar porque me generan muy poca confianza.

Es mi opinión, a lo mejor el resto tienen otra positiva , lo cual me tranquilizaría un poco.

Hola Luis,

Gracias por compartir tu experiencia.

Me consta que son un equipo serio, aunque sí que es cierto que sus puntos débiles son su plataforma así como su experiencia de usuario, mientras que otros roboa-dvisors son más fuertes en estos aspectos. Espero que pronto puedas solucionar todos estos problemas.

Un saludo.

Hola,

No lo tengo muy claro: `Por tanto, el cliente tiene garantizados los primeros 100.000 primeros euros depositados en esta entidad.`.

Estas hablando de la cuenta 1% verdad? Entiendo que si compras fundo indexados con ellos son tuyos y no se necesita ningun typo de garantia para esos fundos.

Gracias,

Hola Nicolas, los 100.000€ hace referencia al FGD (para la cuenta corriente) y al FOGAIN (para las inversiones). Aunque las inversiones estén a tu nombre ese fondo de garantía está presente por si hay algún error o mala praxis por parte de alguna entidad involucrada en la contratación y custodia de las posiciones. De esta forma se limita en gran medida ese riesgo.

Un saludo,

Buenas tardes Guillem,

Enhorabuena por lo que haces. Estoy bastante indeciso, después de mucho mirar me he decidido por contratar una cartera indexada en MyInvestor por el tema de ahorrarme yo los rebalanceos y dolores de cabeza… pero tengo dudas entre la Pop y la Indie. Desconozco el riesgo real que existe, hablando claro, si puedo perder todo lo ingresado, si solo un poco, etc.

No se si me puedes iluminar un poco más…

Un saludo y muchas gracias!

Hola Sergio, muchas gracias por tu comentario.

Al final es una decisión muy personal. En estos casos, personalmente elegiría la opción menos arriesgada ya que siempre estás a tiempo de cambiar. A partir de ahí irás viendo cuáles son sus sensaciones y si te sientes cómodo eligiendo una con mayor riesgo.

Para ver cómo se han comportado diferentes carteras a lo largo del tiempo te recomiendo que hagas el test de Indexa Capital ya que ahí verás el histórico de rentabilidad de sus carteras, lo que te puede dar una idea del riesgo que estarás asumiendo.

Un saludo

Por lo que comentas supongo que si se coge la metal y cuando pasen bastantes años se puede pasar a la rock que tiene algo de renta fija por ejemplo no?

Así es Fernando, podrías incluso moverlo todo a un fondo de inversión (fondo indexado u otro) que consideres oportuno.

Hola Guillem, muchas gracias por por el post. Me ha animado a abrir una cuenta en myinvestor y contratar una cartera de fondos indexados. Sin embargo, me ha surgido una duda. En la documentación del contrato, indica que es necesario «abrir cuentas omnibus o globales» para gestionar los fondos extranjeros. La verdad es que no sabía muy bien que eran estas cuentas y he tenido que buscar información online ( es «es una cuenta de valores en la que todas las acciones y activos de varios clientes se agrupan en torno a una misma cuenta de la depositaria o gestora»). Entiendo que es algo común en el caso de los robo-advisor, cuando el cliente particular aporta pequeñas cantidades que no serían suficientes para acceder a un fondo, no? Mi duda es si implica algún tipo adicional de riesgo o puede suponer problemas a nivel fiscal (como indica en el propio contrato). Me gustaría conocer tu opinión al respecto. Muchas gracias de antemano y un saludo!

Hola Tulov, se trata de una práctica muy común que permite acceder a fondos que de lo contrario no estarían disponibles para la mayoría de inversores. Tanto en roboadvisors como en fondos de inversión individuales. A nivel fiscal no supone ningún problema ya que guardan un registro de todas las compras con el precio correspondiente lo que permite saber los impuestos a pagar en el momento de la venta de participaciones.

Un saludo.

Buenas Guillem.

En primer lugar, agradecerte tu web. La he descubierto hoy.

Quisiera empezar a invertir, hasta ahora solo he usado depósitos de plazo fijo, por lo que no tengo muchos conocimientos financieros.

Tengo entendido que en el caso de cuentas omnibus, hay un registro oficial en el que figura como propietario de las participaciones el broker y no la persona que ha hecho la inversión. Por tanto, esto es un riesgo adicional, ya que en caso de quiebra del broker, oficialmente las participaciones pertenecen a ese broker y no al pequeño inversor.

¿Es así?

Gracias.

Un saludo.

Hola Humberto, muchas gracias. No es exactamente así, si bien es cierto que las cuentas son omnibus, todas las inversiones están separadas del balance contable del broker por lo que en caso de quiebra tus participaciones siguen siendo tuyas, solo se tendría que hacer un cambio de comercializador para llevarlo a un broker solvente. De todas formas si hubiera algún problema más grave donde se «perdieran» tus participaciones de algún modo (algo extremadamente raro) allí es donde entraría el FOGAIN para compensar a los partícipes hasta 100.000€.

Un saludo.

Hola Guillem,

En caso de contratar fondos indexados con MyInvestor y Finizens, que ambos utilizan como banco depositario a Inversis, supongo que lo que cubre el Fondo de Garantía de Depósitos es 100.000€ para ambos y no 100.000€ para cada caso. ¿Es así?

Gracias,

Carlos

Hola Carlos, cada uno de ellos abona la pertinente cuota al FOGAIN por cada cliente lo que permite que sean 100.000€ para cada caso, en total hasta 200.000€ de cobertura sobre el capital invertido. El FGD también actúa y ahí sí sería hasta 100.000€ entre los dos pero ten en cuenta que esto es solo para el capital no invertido (el que está en la cuenta) que en Finizens sería del 1% de la cartera aproximadamente, por lo que es muy difícil llegar con ese capital a 100.000€.

Un saludo.

Hola,

Al contratar el fondo IE00BYWYCC39 con Myinvestor dice que tiene una comisión de gestión de 0,3. Sin embargo su TER es de 0,2.

Tenia entendido que Myinvestor no cobra ningún tipo de comisión por contratar fondos indexados.

Un saludo.

Hola David,

Myinvestor no cobra ninguna comisión adicional por lo que fíjate únicamente en el folleto, la información que indica Myinvestor podría ser un error o, simplemente, que el fondo haya reducido las comisiones y Myinvestor no lo haya actualizado.

Un saludo!

Excelente trabajo. Se valora muchisimo el tiempo que tomas en responder.

Sabes si en la app hay algun fondo de renta fija de deuda del gobierno y otro de activos protegidos contra la inflacion? ISIN?

Muchas gracias. Saludos.

Hola Ignacio, muchas gracias por tu comentario.

En principio tienes dos (iguales), de RF Europea ligada a la inflación:

Vanguard Eurozone Inflation-Linked Bond Idx Inv EUR Acc

IE00B04GQQ17

Vanguard Eurozone Inflation-Linked Bond Index Fund Institutional EUR Accumulation

IE00B04GQR24

Antes tenían una diferencia de comisiones pero Vanguard lo unificó, por lo que ahora deberían comportarte exactamente igual.

Un saludo!

Hola,

Ahora que voy a empezar en el mundo laboral, quiero comenzar a sacarle algo de partido a mis ahorros metiéndolos en una cartera de fondos indexados. Tengo claro desde hace tiempo que quiero invertir con Indexa capital, pero con la subida del importe mínimo a 3000€ no podré hacerlo hasta dentro de un año aprox.

No obstante, hasta esa fecha me gustaría invertir parte de mi sueldo con alguna de las alternativas que habéis comentado en este blog: Cartera de fondos Myinvestor o el Fondo mixto internacional de Indexa capital en Renta4. Ante cuál os decantaríais vosotros teniendo en cuenta la diferencia de comisiones (aprox. 0,4% vs aprox 0,8%) y que dentro de un año aproximadamente lo traspasaré a una cartera de Indexa?

Muchas gracias

Un salduo

Hola Pedro,

Ambas opciones son buenas. El fondo de Indexa Capital lo único que simula una cartera de riesgo 7 aproximadamente, mientras que las carteras de Fondos de Myinvestor tienen un abanico de riesgo mayor por lo que quizá se adaptará más a tu perfil de riesgo.

Un saludo!

Buenas tardes Guillem:

Que opinion tienes del fondo estrategico «value» de myinvestor? Tengo inversiones en fondos indexados a traves de finizens y estoy contento pero no tengo muy clara la filosofia «value»

Gracias, saludos

Hola Jordi, personalmente no soy muy fan de las estrategias Value, prefiero la inversión indexada. En este caso es una especie de fondo de fondos, lo que añade una comisión adicional. Personalmente me parecen más interesantes sus carteras indexadas que tienen unas comisión mínimas y una elevada diversificación.

Un saludo!

Muchas gracias Guillem!!

Hola! Muchísimas gracias por el artículo y por toda la información que proporcionáis que la verdad es que es enormemente útil.

He abierto una cuenta de MYINVESTOR hace poco y la verdad es que me ha surgido una duda, Cual es la diferencia entre

Vanguard Vanguard US 500 Stock Index Inv USD Acc IE0002639668 y

Vanguard Vanguard US 500 Stock Index Inv EUR Acc IE0032620787

A parte de la divisa por supuesto.

En principio el retorno tendría que ser el mismo, no? Pero al buscar dentro de la app de MyInvestor y abrir los documentos que ofrecen salen rentabilidades diferentes; cosa que en Internet (Morningstar)no pasa y la rentabilidad es igual.

Cual recomendarías? Yo tiendo a pensar el EUR ya que en el de USD nos cobrarán por el cambio.

Muchas Gracias!

Hola Jorge, muchas gracias por tu comentario.

El retorno entre uno y otro es el mismo si lo traspasamos a la misma moneda.

Como bien dices, suele ser mejor invertir en EUR si esta es tu moneda así evitas que Myinvestor tenga que hacer un cambio de divisa con la correspondiente comisión.

Un saludo!

Hola Guillem, qué opinión tienes sobre los Fondos Estratégicos de MyInvestor? Crees que es una buena alternativa a los Fondos Indexados de Indexa Capital?

Gracias.

Hola Javier, personalmente apuesto más por los fondos indexados. Si es una apuesta personal y supone un % pequeño de la cartera no te hará daño pero lo más probable es que no bata al índice a largo plazo.

Un saludo!

Hola de nuevo Guillem,

Me ha surgido una duda adicional para MyInvestor.

Si decido invertir en ellos y por lo que sea decido transferir los fondos que tengo con ellos a otra plataforma o a otro robo advisor para olvidarme del tema del rebalanceo y demás, ¿aplican algún tipo de penalización en forma de comisión o algo? Me refiero en sus fondos indexados, no para sus fondos Plus ni los Multiperfil.

Gracias de nuevo!

Un saludo,

Hola Javier, para traspasos no aplican ninguna comisión. Tampoco en sus fondos indexados, solo tendrás que asumir las comisiones propias de los fondos indexados de las gestoras Vanguard, Amundi o Blackrock.

De acuerdo Guillem, muchas gracias de nuevo por tu respuesta.

Un cordial saludo 🙂

Hola! Muy bueno y completo el artículo y en general todo lo que aportáis en el blog! :)))

Tengo una duda, ya que estoy mirando los fondos indexados para comenzar un poco, y mi duda es:

Si lo que se busca es obtener rentabilidades, olvidarnos y que nuestro dinero trabaje por nosotros… ¿recomiendas sólo usar Indexa Capital o tiene ventajas usar 2 opciones como Indexa Capital y MyInvestor (aparte de lo obvio de que estamos diversificando entre distintas opciones y si una va mal pues podríamos traspasar lo de los fondos al que más nos interesase en un momento dado)?

Gracias de antemano!

Un saludo,

Hola Javier, muchas gracias por tu comentario.

Muchas personas se preguntan si es mejor Indexa Capital o Myinvestor. En mi opinión es algo muy personal, de una forma te lo gestionan todo y de la otra lo tienes que hacer tú. Esto va en función de las preferencias y conocimientos de cada uno.

En cuanto a invertir en ambas a la vez, hay personas que les gusta tener en varias plataformas para diversificar el riesgo aunque en sí es muy pequeño. Por lo que respecta a los activos de los fondos, no se obtendría una diversificación mucho mayor teniendo las dos, de hecho puede ser una cartera exactamente igual. Con Myinvestor se podría incluir Small Caps y/o REITs que hay inversores que les gusta tenerlos en cartera, aunque de nuevo, es una decisión muy personal.

Por otra parte, en cualquier momento podrías hacer traspasos de una entidad a otra sin impacto fiscal.

Espero haberte sido de ayuda.

Un saludo.

Hola Guillem,

Ante todo muchísimas gracias por la respuesta. Small Caps lo he mirado así por encima y tengo que verlo bien y entenderlo bien porque no me queda claro de qué va, si me das una pincelada rápida te lo agradezco mucho 🙂

Por otra parte, creo que con MyInvestor sí se podía tener en cartera Amundi y con Indexa no, creo que era la única diferencia así significativa en cuanto a carteras, ¿sigue siendo así o esto ha cambiado e Indexa ya incluye Amundi aparte de Vanguard y Pinctet?

Y otra pregunta, ya que con Indexa se puede pedir el banco custodio que sea Inversis o Cecabank, ¿tú personalmente cuál escogerías? Sé que es más rápido por Cecabank por hacerlo todo online, pero no sé si hay alguna ventaja más con uno que con otro.

Y el tema de diversificar acabo de ver en otro de tus posts que respondías que así el FOGAIN cubriría más que teniéndolo sólo en uno (100.000€ para cada uno) jeje

De nuevo, muchas gracias por la ayuda y enhorabuena por el blog que es genial 🙂

Un fuerte saludo,

Hola Javier, muchas gracias a ti por la confianza 🙂

Te contesto a tus preguntas:

– Una forma de clasificar las empresas es en su tamaño en el mercado. Las más grandes del mundo son se llaman Larga Cap, en relación a que su capitalización (es decier, su valor en el mercado es muy elevado), un ejemplo sería Apple. Luego vienen las Mid Cap y finalmente las Small Cap. Estás últimas son empresas relativamente pequeñas como podría ser alguna startup que ha empezado a cotizar en bolsa. Al ser pequeñas se espera que su revalorización potencial sea mayor pero, a su vez, el riesgo también es muy superior, ya que es más fácil que quiebren al ser pequeñas.

– Indexa por ahora no ofrece Amundi, en gran parta porque las comisiones de Amundi son superiores a Vanguard.

– Aunque ahora las comisiones son iguales y los dos bancos son altamente solventes, me decantaría por Cecabank al poder hacer el alta de forma 100% online. En principio no hay más ventajas, más allá de si ya tienes dinero en uno podrías diversificar eligiendo el otro (aunque la quiebra de cualquiera de los dos es muy improbable).

– El tema del FOGAIN es una especie de seguro que aplica si el banco quiebra por fraude o mala praxis. Si el banco quiebra de forma «normal» (es decir, sus cuentas son correctas solo que no es un negocio rentable), tus posiciones se moverían a otra entidad de forma integra (independientemente de la cantidad).

Espero haber resuelto tus dudas Javier.

Un saludo.

Buenas noches Guillem,

Muchas gracias por la ayuda. Todas las dudas resueltas.

Y gracias también por la labor de divulgación del blog, tu labor nos ayuda a muchas personas que no tenemos un conocimiento profundo de estos temas.

Sigue así tanto tú como tu equipo 🙂

Un cordial saludo,

Muchas gracias Javier 🙂

Muchas gracias por este excelente artículo. Dices que Myinvestor no cobra ninguna comisión adicional por contratar fondos Vanguard, y que tampoco pide ninguna inversión mínima. Entonces, si contrato por ejemplo el Vanguard indexado al SP500 en plan “supermercado de fondos”, es decir, sin usar Myinvestor como gestor Roboadvisor, ¿Cuál sería la comisión total que pagaría, el TER de Vanguard + custodia + costes Myinvestor? ¿solo pagaría el TER 0.10% que aparece en la ficha de Vanguard para su IE0032620787, con 0% custodia y sin ningún otro gasto? Si es asi, ¿esto es una promoción temporal, o está condicionado a algo?

Por otra parte, eso de la promoción Club de Inversión pasiva ¿consiste en que se puede contratar en Myinvestor el servicio Roboadvisor de gestión de cartera sin comisión de gestión durante 4 años? ¿el corte total sería solo el TER del fondo, sin comisión de custodia ni gestión adicionales?

Hola Manuel, el coste es exactamente el que comentas y su periodo de vigencia son 4 años. El tema del Club de la inversión pasiva no incluye el servicio de roboadvisor (carteras Value), sino que parte de las comisiones del fondo que retrocede a la comercializadora te las devuelven si formas parte del club.

El coste TER seria el del fondo, no incluye las comisiones adicionales que comentas. En caso de Vanguard no habría ninguna otra.

Hola a todos.

Gracias Guillem por el artículo y las respuestas (tanto o más interesantes).

Sobre este tema quería añadir que acabo de hablar con ellos (Myinvestor) por teléfono para aclarar dudas y una de ellas, en el caso de los fondos indexados de Vanguard es:

> Si la cuenta corriente vinculada no tiene comisiones (al contrario, la remuneran)

> Y en el fondo Vanguard el único cargo es el del fondo

¿Que gana Myinvestor en todo este proceso?

Su respuesta ha sido, que ellos son cliente institucional y que les ‘pasan’ una pequeña parte de la comisión del fondo por aportar clientes.

Es decir, que si el fondo tiene una comisión de gestión del 0,18%, ellos reciben una parte.

No se cuan de cierto es eso pero me ha tranquilizado algo pues me mosquea operar con un broker que no tenga ningún beneficio, ya que no es sostenible y esto está pensado a largo plazo.

Hola Txema, muchas gracias por ampliar la información del artículo, se agradece mucho 🙂

Te puedo confirmar que por lo que yo sé, la comercializadora del fondo se lleva casi siempre una pequeña parte del la comisión del fondo de inversión. Aunque la comisión que se lleva Myinvestor es pequeña en el caso de los fondos indexados Vanguard, en principio debería ayudar a que su negocio fuera más sostenible. Entiendo que también cuentan con que los clientes de fondos indexados acaben contratando productos más rentables para ellos en el futuro (hipoteca, tarjeta, plan de pensiones…).

Un saludo!