En el mundo de la inversión existen dos posturas enfrentadas: los que opinan que hay que buscar el mejor timing para entrar y salir del mercado, y los que creen que es mejor constituir una cartera a largo plazo sin darle importancia a las oscilaciones propias de los títulos de renta variable.

No hay recetas mágicas, pero sí sentido común. Los gurús que afirman poder predecir el futuro y tener la receta del enriquecimiento rápido y sin esfuerzo suelen tener un discurso atractivo pero, al mismo tiempo, vacío.

Esta es, al menos, una de las máximas de Harry Browne, el ideólogo de la cartera permanente.

Su libro Fail-Safe Investing es un manual imprescindible que se lee en 30 minutos y que sentará las bases para proteger tu patrimonio. Una filosofía fácil, sencilla y de sentido común al más puro estilo Boglehead.

¿Quieres saber cómo funciona? Vamos a ello.

Contenidos

Quién fue Harry Browne

Harry Browne fue un político, inversor, escritor y periodista estadounidense de mediados del siglo XX.

Nacido en 1933, entre sus logros personales destaca su candidatura a presidente de los Estados Unidos por el Partido Libertario en 1996 y en 2000. Su vocación política continuó después de estas dos tentativas, trabajando para reducir el tamaño y el alcance del Gobierno.

En su faceta como inversor, ideó la conocida como cartera permanente.

Se trata de una solución a largo plazo que tiene como objetivo preservar el patrimonio y obtener rendimientos sostenidos en el tiempo de forma sencilla y sin darle tanta importancia al día a día de los mercados.

Las 17 reglas de oro de Harry Browne

Harry Browne detalla en su libro Fail-Safe Investing las reglas fundamentales a seguir para planificar el ahorro e inversión de cualquier persona.

Son 17 reglas sencillas, directas y coherentes que están directamente relacionadas con el éxito de cualquier inversor:

1# Construye tu riqueza a base de tu trabajo

Hay tres pasos en el proceso de creación de riqueza: ganar dinero con tu profesión, ahorrarlo e invertirlo.

Si no damos la importancia que merecen a los dos primeros, difícilmente vamos a poder hacer crecer nuestro patrimonio de forma sostenida en el tiempo.

2# No asumas que puedes reponer tu capital

La máxima de cualquier inversor es saber que rentabilidades pasadas no aseguran rentabilidades futuras. Lo que tú has ganado en el pasado lo has hecho bajo unas circunstancias concretas que no tienen por qué volver a repetirse de nuevo.

Y la inversión no va a estar esperando por ti para que lo vuelvas a repetir.

3# Reconoce la diferencia entre inversión y especulación

Muchas veces pensamos que estamos invirtiendo cuando en realidad estamos especulando. Al invertir, asumimos obtener la misma rentabilidad que el mercado. Especulando, intentamos superarlo. Pero solo unos pocos lo consiguen a largo plazo.

Esta es, precisamente, una de las máximas de la gestión pasiva y los fondos indexados.

4# Aléjate de los vendedores de riqueza

No hay persona más tóxica y dañina para tus finanzas que aquella que asegura saber qué va a ocurrir en el futuro.

Cuando veas, escuches o leas a alguien dando pronósticos sobre lo que va a hacer un activo, no le sigas. Te está intentando vender algo que, en realidad, no conoce.

5# No esperes que alguien pueda hacerte rico

Ningún consejo de inversión es fiable al 100%. Los expertos existen, y muchas veces ayudan con consejos valiosos. Pero no esperes que ninguno de ellos pueda hacerte rico, y menos a corto plazo.

6# No esperes que un sistema de trading pueda hacerte rico

Hay infinidad de sistemas de trading, y muchos de ellos incluso tienen la fórmula mágica para batir al mercado tomando las mejores decisiones de inversión posible.

Sin embargo, cuando tu dinero está en juego, ninguno de ellos funciona.

7# Invierte sólo el dinero que tengas

Cuando alguien se arruina invirtiendo, en muchas ocasiones es debido a que ha utilizado dinero prestado.

El apalancamiento aumenta la rentabilidad, sí, pero al mismo tiempo es un instrumento que incrementa el riesgo de nuestra inversión. Lo explicamos en más detalle en nuestro artículo sobre los CFDs.

Si inviertes únicamente con dinero tuyo, la pérdida quedará limitada, y será muy difícil que vayas a la quiebra.

8# Toma tus propias decisiones

No esperes que nadie mime tanto tu dinero como lo haces tú.

Confiar en otras personas puede ser recomendable, pero muchas veces conduce a decisiones precipitadas si quien administra tu capital asegura tener esa receta mágica para batir al mercado.

En este sentido, conviene confiar en quien no tiene fórmulas milagrosas o en robo advisors que sean transparentes con la gestión de tu capital.

9# Haz sólo aquello que entiendas

Nunca entres en una inversión que no conozcas al 100%. Si lo haces, es posible que poco después descubras los riesgos que supone adentrarse en lo desconocido.

10# Diversifica

No podía faltar uno de los principios básicos de cualquier inversión. Diversificar supone reducir los riesgos asociados, evitando poner todos los huevos en la misma cesta.

No hacerlo nos puede abocar a la ruina, especialmente si elegimos el activo equivocado.

11# Construye una cartera a prueba de bombas

Tu cartera debe estar constituida de forma que pueda sobrevivir ante cualquier eventualidad. Para ello, debe ser simple, bien diversificada, descorrelacionada y correctamente balanceada.

12# Especula únicamente con el dinero que puedes permitirte perder

Aunque Harry Browne opinaba que no se debía destinar ni un solo euro a la especulación, aconseja destinar como mucho el 5% para aquellos que no sean capaces de resistir la tentación.

Este porcentaje se podría meter dentro de lo que él llamaba cartera variable, un cajón de sastre que serviría para cumplir con todas las tentaciones egocéntricas.

13# Guarda algo de capital fuera de tu país

Para evitar que tu Gobierno pueda meter mano a tus ahorros en situaciones de crisis agudas, Harry Browne aconseja deslocalizar parte de tu patrimonio fuera de tu país.

De este modo, tu salud financiera quedará protegida de las decisiones, muchas veces arbitrarias, de los políticos de turno.

14# Aprovéchate de las ventajas fiscales

Gran parte de nuestra riqueza se destina al pago de impuestos. Por suerte, en la inversión existen fórmulas e instrumentos para reducir la factura fiscal que no son ilegales ni complicadas.

Así que, en la medida de lo posible, conviene que intentes reducir el pago de impuestos, tan determinantes a largo plazo. Una forma de aplicar este principio en España es utilizando planes de pensiones con bajas comisiones.

15# Piensa antes de actuar

Invertir sin un plan previo conduce al fracaso. Con el plan adecuado tendrás una base sólida para tomar cualquier decisión de inversión de manera informada y razonada.

16# Disfruta de tu inversión

No se trata sólo de invertir; también debes disfrutar de lo que inviertes. Tu patrimonio carece de valor si no puedes disfrutarlo.

Por eso, igual que puedes destinar un 5% a especular, establece otro porcentaje para poder gastarlo en lo que más te apetezca. Así no tendrás la sensación de estar arruinando tu futuro cada vez que te das un capricho.

17# Siempre que dudes, elige la opción más segura

En cuestiones de inversión, conviene que elijas la alternativa más segura cada vez que dudes.

Si por hacerlo piensas que estás perdiendo una gran oportunidad, no te preocupes; seguro que pronto surgirá una nueva, igual o mejor que la anterior.

La cartera permanente: una solución ante cualquier ciclo económico

Si por algo es conocida la faceta de Harry Browne como inversor es por su popular cartera permanente. Es una alternativa de inversión diversificada, simple, rentable y, sobre todo, estable en el tiempo.

Se trata de una cartera diversificada que protege el patrimonio del inversor de la inflación, crece de forma sostenida y obtiene buenos rendimientos con independencia del ciclo económico.

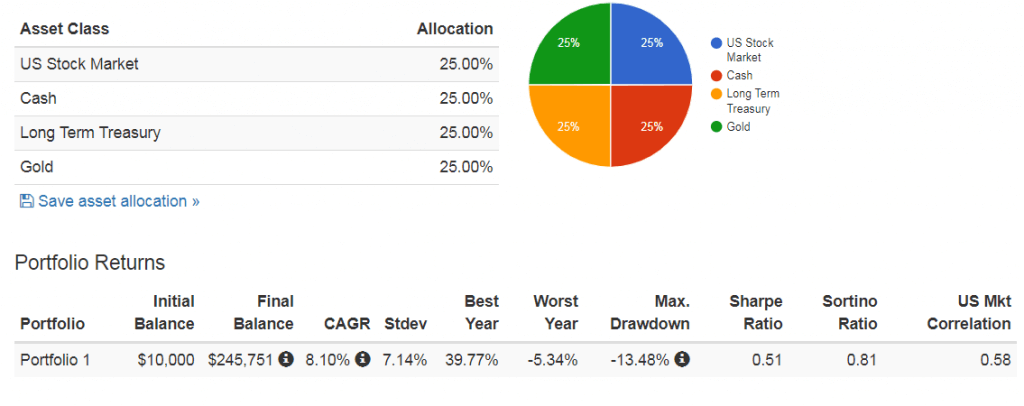

Browne identificó cuatro tipos de activos que cumplían con las características necesarias para crear una cartera permanente independientemente del ciclo económico: las acciones, el oro, el dinero en efectivo y los bonos.

Estos activos debían estar en igual proporción dentro de la cartera, en un 25%:

- Las acciones son el activo idóneo cuando la economía crece, ya que su valor se incrementa a mayor ritmo que el crecimiento económico.

- Ante la pérdida del valor del dinero que se produce como consecuencia del crecimiento económico, el oro es el activo por excelencia. Si la inflación aumenta más de la cuenta, su papel como valor refugio aumenta de manera notable.

- El dinero en efectivo es importante cuando la expansión del crédito se frena y el dinero en circulación es escaso. En estas circunstancias, podremos comprar activos a precios bajos y reducir las pérdidas globales.

- Las depresiones económicas suelen desencadenarse en episodios de deflación, donde los precios disminuyen y los tipos de interés son negativos. Cuando esto ocurre, el precio de los bonos aumenta, multiplicándose el efecto cuanto mayor sea el plazo de vencimiento del bono.

Harry Browne recomendaba revisar la cartera una vez al año, y rebalancear si el porcentaje de alguno de los activos superaba el 35% o era inferior al 15%.

⚖️ Ventajas e inconvenientes de la cartera permanente

La cartera permanente es una solución de inversión sencilla y fácil de entender que, en teoría, funciona para cualquier ciclo económico.

Además, no es necesario realizar un seguimiento exhaustivo de la cartera y su volatilidad ha sido históricamente muy baja.

Sin embargo, la cartera permanente puede ser una estrategia demasiada conservadora para algunos inversores, al estar compuesta en un 50% en bonos y dinero en efectivo.

Y no podemos olvidar que el valor del oro está vinculado a que los inversores lo consideren un valor refugio.

📈 Los resultados de la cartera permanente

En el momento en que Harry Browne desarrolló su cartera permanente utilizó todo tipo de simulaciones y análisis de los datos históricos, comprobando que no fuesen contradictorios con su teoría.

Sin embargo, la economía no es una ciencia exacta e hizo falta que transcurriesen varias décadas, que ocurrieran todo tipo de eventos y ciclos económicos, y que incluso falleciera su propio autor, para que los inversores empezasen a confiar en la cartera permanente.

De hecho, el propio Harry Browne pecó de conservador, al estimar que su cartera daría una rentabilidad anualizada de entre el 4,5 y el 5% una vez descontada la inflación.

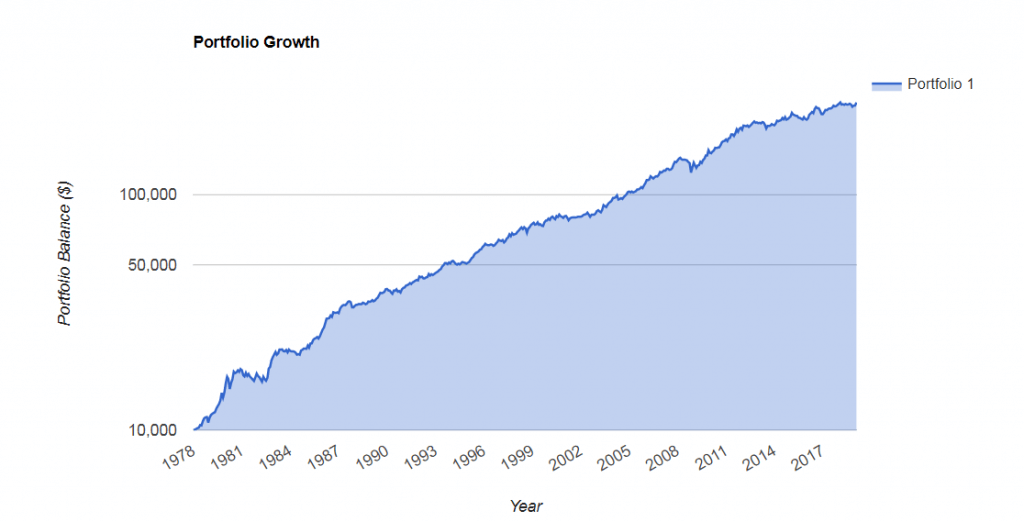

Tal y como se puede apreciar en la imagen de debajo, los resultados en el periodo que va desde 1978 hasta 2018, la tasa anualizada de una cartera permanente tipo ha sido del 8% aproximadamente, con una volatilidad bastante aceptable.

Cómo crear nuestra propia cartera permanente

El mejor instrumento para crearnos nuestra propia cartera permanente son los fondos de inversión, y más concretamente, los fondos indexados.

Existen multitud de alternativas que replican el comportamiento de cada uno de los cuatro tipos de activos que proponía Harry Browne, y se puede hacer directamente con fondos Vanguard, con la excepción del oro.

- En el caso de las acciones, se podría invertir en un fondo que replique un índice bursátil como por ejemplo el Vanguard Gb St Ix Inv (Eur) – IE00B03HCZ61.

- Para los bonos, alguno que contenga bonos de calidad a largo plazo, por ejemplo, el

Vanguard 20+Yr Euro Trs Idx Ins EUR Acc – IE00B246KL88.

- El caso del oro puede ser el más complicado, pues la legislación europea no permite la creación de un fondo basado en este metal. No obstante, podemos utilizar oro físico un ETF que lo replique como por ejemplo Xetra-Gold (Eur) – 4GLD.

- La parte de dinero en efectivo consiste en tener liquidez en tu propia moneda, un fondo monetario o

renta fija a muy corto plazo como pueden ser las letras del tesoro.

Como decimos, lo ideal es que la cartera permanente esté constituida con fondos de inversión por las ventajas fiscales de los traspasos, especialmente a la hora de rebalancear la cartera.

Por desgracia, no hay ningún fondo que replique el oro físico, así que no es posible constituir una cartera permanente al 100% siguiendo esta premisa.

La distribución de arriba se acerca mucho, pero mientras los ETFs no disfruten de las mismas ventajas fiscales que los fondos, tendremos que pasar por Hacienda cada vez que queramos rebalancear la distribución de la cartera (al menos cuando vendamos oro).

Muy interesante la filosofía de inversión .

La cartera en mi opinión demasiado conservadora.

Ésta cartera por ejemplo no se habría aprovechado del tirón en tecnología ni de los tipos de interés bajos,

Hola Antonio,

Es cierto que se trata de una cartera conservadora. Es para alguien que quiere tener un rendimiento por encima de la inflación a largo plazo y no tenga grandes sustos ni preocupaciones. Para un perfil más arriesgado puede ser más interesante los fondos índice o los gestores de inversión automatizados.