La cartera permanente es uno de los modelos de cartera para invertir tu patrimonio que mejores resultados ha dado en el largo plazo.

Es por ello que muchas personas se preguntan si no habrá algún fondo de inversión que siga el modelo de la cartera permanente.

Y… ¡Claro que los hay!

Hoy hablamos de ellos.

Contenidos

👉 ¿Qué es la cartera permanente?

Como sabes, la cartera permanente es un modelo de cartera que busca conseguir una buena rentabilidad sin demasiada volatilidad.

De esta forma, se puede conseguir un crecimiento interesante del patrimonio sin pasar por épocas en que el patrimonio esté muy bajo.

Y es que, si inviertes únicamente en renta variable, por ejemplo, es perfectamente posible que, durante un cierto tiempo (digamos, 5 años), tengas unos crecimientos espectaculares. Pero que, de repente, llegue una crisis, y te veas con que tu patrimonio se ha reducido a la mitad.

Esto es algo muy frecuente y, aunque cuando se invierte en renta variable se es consciente de que esa es una situación pasajera, a nadie le gusta ver cómo cae así su patrimonio.

Además, hay que recordar que, normalmente, cuando la Bolsa cae así, es porque viene una crisis, de tal modo que, cuando peor estén nuestras finanzas, será cuando peor esté, también, nuestra situación laboral y la de los que nos rodean.

Es decir, cuando más podemos necesitar nuestro capital, es cuando menos nos interesa tocarlo, porque es cuando más lo malvenderemos.

Por todo ello, conviene reducir la volatilidad y tener siempre el capital creciendo a un ritmo más o menos constante, de tal modo que, cuando llegue una crisis, no nos afecte tan negativamente.

Y para eso está ideada la cartera permanente.

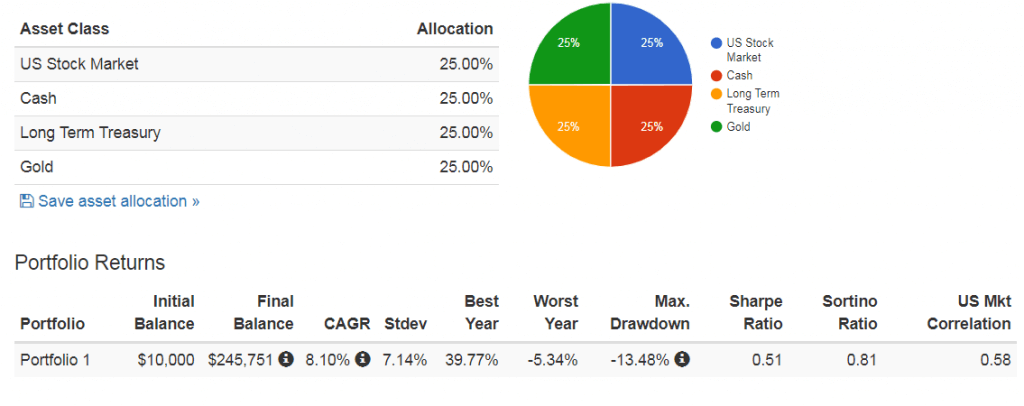

Lo que propone este modelo de cartera es invertir en cuatro grandes activos: acciones, bonos, efectivo y oro.

Estos cuatro activos están descorrelacionados entre sí. Es decir, normalmente, cuando las acciones suben, los bonos y el oro bajan. Sin embargo, cuando las acciones bajan, el oro sube. Además, cuando todo baja, nuestro efectivo se revaloriza.

En suma, al ser activos tan descorrelacionados, cuando una cosa vaya mal, otra irá bien y, en general, no notaremos demasiado efecto negativo.

Al mismo tiempo, todos los activos crecen tranquilamente, no tan rápido como crecerían si invirtiéramos únicamente en Bolsa, pero van creciendo paulatinamente.

Por ello, hablamos de que, con la cartera permanente, tenemos una buena rentabilidad a cambio de una menor volatilidad.

Lo único que hay que hacer es invertir en esos activos e ir rebalanceando la cartera para que cada uno de ellos ocupe un 25% del total de la cartera.

Normalmente, esto se hace a final de año: cuando termina el año natural, vemos qué porcentajes ocupan los activos de nuestra cartera.

Si vemos que las acciones ocupan un 40% porque se han revalorizado mucho, vendemos hasta que ocupan un 25% y compramos de los otros activos.

Además, si, en cualquier momento del año, un activo pasa a ocupar un 35% o un 15%, vendemos y compramos para reorganizar la cartera y que cada activo vuelva a ocupar un 25%.

Esta es la forma en que la cartera se revaloriza, porque siempre estás vendiendo aquello que más se ha revalorizado y comprando aquello que menos lo ha hecho.

Y, en definitiva, este es el funcionamiento de la cartera permanente, un tipo de cartera que, en los últimos tiempos, se ha puesto muy de moda. Y no es para menos.

Ahora bien… ¿Me interesa este modelo de cartera?

Y, de ser así, ¿cómo lo hago para invertir siguiendo el modelo de cartera permanente? De eso, hablamos en los siguientes apartados.

💰 ¿Me interesa invertir siguiendo un modelo de cartera permanente?

Depende.

Lo primero que tienes que tener claro es que no es un modelo de cartera tan rentable como lo pueden ser otros.

Por ejemplo, una cartera 100% de renta variable, en el muy largo plazo, tiende a ser más rentable que la cartera permanente.

No por muchísimo más, pero sí por dos o tres puntos. Y esos puntos, acumulados a lo largo de los años y por efecto de interés compuesto, acaba siendo mucho dinero.

Por lo tanto, es importante que comprendas que la cartera permanente no es la opción que más beneficios económicos te va a reportar.

Ahora bien, es la que más tranquilidad puede aportarte, porque es la que más permite reducir la volatilidad sin demasiado sacrificio de rentabilidad. Pero debes entender que lo prioritario no es la rentabilidad, sino reducir la volatilidad.

Por ello, se considera que la cartera permanente es una forma de invertir conservadora. Si tu perfil de inversor es más bien arriesgado, probablemente esta forma de inversión no sea la adecuada para ti.

Ahora, si tienes un perfil más conservador, porque ya tienes cierta edad o, simplemente, no quieres depender de los vaivenes de la Bolsa, la cartera permanente es una excelente opción.

🔍 ¿Qué opciones tengo para invertir con un modelo de cartera permanente?

Para invertir siguiendo el modelo de la cartera permanente tienes dos grandes opciones: O bien inviertes conformándola tú mismo, o bien lo haces a través de un fondo de inversión.

Cada una de estas opciones tiene sus ventajas y desventajas, y vamos a verlas a continuación:

➡️ Por ti mismo

La primera opción es formarte tú mismo tu cartera permanente comprando los activos y, después, periódicamente, rebalanceándolos.

Para ello puedes comprar ETFs de Bolsa, renta fija, oro y mantener efectivo. Otra opción es comprar el oro y tenerlo en casa, de esta forma le sacas el máximo partido a la idea de tener una parte de tu patrimonio en oro, aunque, claro, tiene la dificultad de que, de esta forma, tienes menos liquidez.

En cualquier caso, la idea es esa: compras tú mismo los activos y los vas gestionando.

Esto te permitirá ahorrarte la comisión que te cobraría el fondo de inversión, pero tiene el efecto negativo de que tienes mucho más trabajo de gestión.

Dependerá de ti si quieres una cosa u otra.

➡️ Mediante fondos de inversión

Si inviertes mediante fondos de inversión, tendrás las ventajas y desventajas opuestas. Así, no tendrás que preocuparte por la gestión, pero tendrás que pagar una pequeña comisión para que un tercero lo haga por ti.

Los fondos de inversión, como bien sabes, son vehículos de inversión colectivos. Es decir, un vehículo en el que diferentes particulares invierten su dinero y, después, una persona o grupo de personas lo gestiona.

Pues bien, los fondos de inversión de cartera permanente invierten el dinero siguiendo el modelo de cartera permanente, de forma que sus partícipes se benefician de todas sus ventajas sin tener que dedicarse a la gestión por sí mismos.

Para aquellas personas que quieren invertir y olvidarse, sin duda, son la mejor opción. Así que vamos a ver cuáles son los mejores fondos de inversión de carteras permanente que hay actualmente en el mercado.

💼 Fondos de inversión de cartera permanente

Vamos a ver ahora cuáles son los principales fondos de inversión que invierten siguiendo un modelo de cartera permanente.

📌 Novedad: Los 2 fondos de Cartera permanente que existían hasta ahora se han fusionado en el fondo MyInvestor Cartera Permanente (ES0156572002).

MyInvestor Cartera Permanente

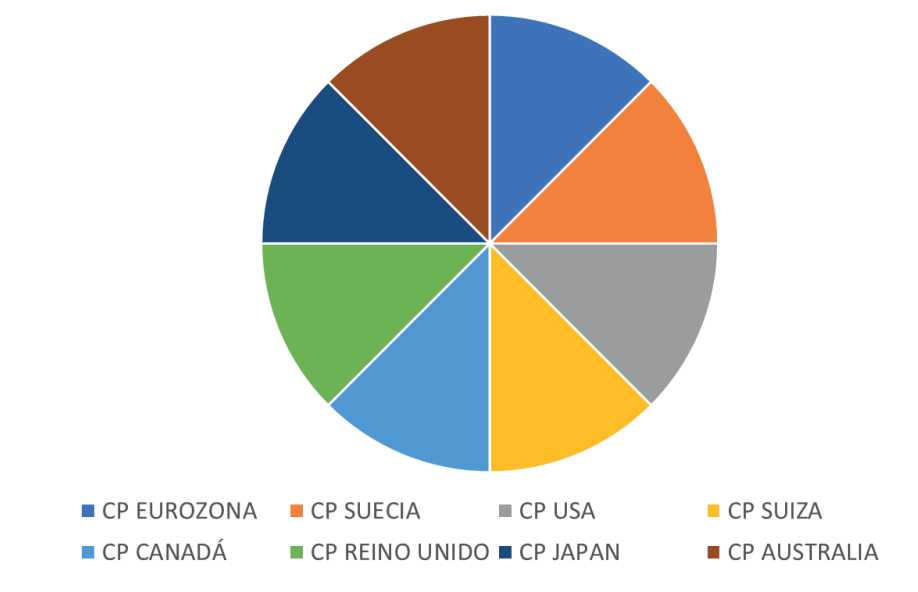

El fondo de Cartera Permanente de Myinvestor (ES0156572002) está orientado a inversores con un perfil conservador que buscan proteger su capital al mismo tiempo que crecer a un ritmo razonable, sin ser ésta su prioridad. También puede ser una opción interesante para inversiones a medio plazo.

El fondo se invierte en diferentes regiones del mundo para maximizar la diversificación y reducir la volatilidad. Más en detalle, este fondo está compuesto a su vez por «subcarteras» permanentes de:

- Estados Unidos

- Canadá

- Eurozona

- Suecia

- Suiza

- Reino Unido

- Japón

- Australia

Esto permite tener una exposición equivalente a estas diferentes geografías, tanto en deuda, divisa como en sus compañías cotizadas. En nuestra opinión, es llevar la filosofía de Harry Browne al máximo exponente. Nadie sabe qué regiones lo van a hacer mejor en el futuro, así que se invierte la misma cantidad en todas ellas.

Es cierto que ahí no se encuentran todas las regiones del mundo. El motivo es que para poder entrar en el fondo, las regiones tienen que superar una serie de filtros como tener un mercado de Renta Variable desarrollado y líquido, tener un banco central que emita su propia moneda, que su Renta Fija a largo plazo ofrezca liquidez suficiente o que su divisa sea relevante a nivel mundial, entre otras.

Los gastos corrientes suponen un total de 1,08%, aunque se espera que bajen al haber aumentado el capital bajo gestión una vez se complete la fusión comentada.

Icaria Cartera Permanente [Fusionado]

Importante: Este fondo se ha fusionado con MyInvestor Cartera Permanente (más información). Igualmente, mantenemos la información anterior por si puede ser de utilidad a algún lector.

En primer lugar, teníamos el fondo de inversión de Cartera Permanente de Icaria. Tal y como ellos lo proponían, se trataba de una cartera para mantener durante toda la vida sin tener que preocuparte de nada.

Para conformar la cartera, lo que hacían era comprar un ETF de oro, otro de Bolsa global (el MSCI World), comprar bonos en directo y mantener cash y renta fija a corto plazo como efectivo.

De esta forma, las cuatro patas de la cartera permanente quedaban completamente cubiertas.

Además, hay que decir que este fondo, como se apoyaba en ETFs de gestión pasiva, ofrece unas comisiones muy bajas. Así, tan sólo hay que pagar un 0,5% de comisión de gestión y un 0,1% de comisión de depositaría.

A esto había que sumar un cierto coste por comisiones de intermediación (que son cercanos a cero porque apenas se rota la cartera) y los gastos que tengan los propios ETFs que se contrataban para conformar la cartera.

River Cartera Permanente [Fusionado]

Importante: Este fondo paso a ser MyInvestor Cartera Permanente y posteriormente se fusionó con el Icaria Cartera Permanente. Igualmente, mantenemos la información anterior por si puede ser de utilidad a algún lector.

Después, teníamos la cartera permanente de River, que, básicamente, nos ofrecía lo mismo (al fin y al cabo, las diferencias son mínimas, puesto que ambos tratan de aplicar el modelo de cartera permanente antes explicado).

Asimismo, planteaban que podía ser una buena cartera complementaria a otras carteras más enfocadas al crecimiento, las cuales pueden aportar una mayor rentabilidad, pero, al mismo tiempo, tener un mayor riesgo a la baja.

En cuanto a la distribución de activos, era un poco más compleja que la cartera de Icaria. Esto se debía a que no replican la versión refinada de la cartera permanente, sino la original, que era ligeramente más compleja (aunque la esencia sigue siendo la misma). Esto ya no ocurre en la nueva cartera permanente de Myinvestor.

Así, invertían en renta variable global, inmobiliario global, tesorería a largo plazo, bonos a largo plazo, bonos a corto plazo y oro. Para ello, se utilizaban diferentes ETFs y algunas compras directas.

Así, nos encontrábamos con la siguiente distribución:

5,15% en HSBC MSCI World, 5,25% en Lyxor MSCI World, 2% en iShares Emerging Markets, 6,25% en Vanguard US Real Estate, 6,25% en Vanguard Ex US Real Estate, 12,5% en Invesco Physical Gold, 12,5% en Wisdom Tree Physical Swiss Gold y 50% en bonos de compra directa.

📌 ¿Es la mejor forma de invertir siguiendo un modelo de cartera permanente?

Como ya hemos dicho, los fondos de inversión de cartera permanente no son la única forma de invertir siguiendo este modelo de cartera.

De hecho, la forma clásica y más habitual es invertir comprando tú mismo los distintos elementos que componen la cartera.

Esto tiene varias ventajas respecto a la inversión a través de fondos de inversión. Estos son los más destacables:

1️⃣ Ahorro en comisiones

La primera ventaja (y la más obvia) es la del ahorro en comisiones. Al ocuparte tú mismo de la gestión, no tienes que pagar a un tercero por hacerla.

Esto puede parecer poco relevante, pero no lo es.

Piensa que, si, de media, obtienes un retorno con la cartera permanente del 6% anual y el fondo te cobra un 1% de comisión, tu rentabilidad se queda en un 5%. A largo plazo y por efecto del interés compuesto, esa diferencia es importante.

2️⃣ Elección de ETFs

Otra ventaja de conformar tú mismo tu cartera permanente es que puedes elegir aquellos ETFs que más te gusten.

En general, hay que decir, los fondos de inversión ya eligen los mejores ETFs que hay a su alcance.

Pero, si inviertes de forma personal, puedes optar por otros ETFs que consideres más interesantes para tu estrategia (por ejemplo, puede que quieras exposición a la renta variable global, no sólo a la occidental).

3️⃣ Exposición segmentada

Al hilo de lo anterior, puedes decidir cómo exponerte a cierto tipo de activo. Por ejemplo, la cartera permanente dice que hay que invertir en renta variable y renta fija, pero no te dice en qué concretamente.

Y no es lo mismo un bono alemán a corto plazo que uno argentino a largo plazo. Conformando tú mismo tu cartera, puedes elegir mejor dónde invertir y segmentar mejor.

4️⃣ Posibles variaciones

Evidentemente, gestionar tu propia cartera permanente te permitirá hacerle pequeñas variaciones, si lo deseas.

Por ejemplo, puede que prefieras añadir un activo adicional (las criptomonedas, por ejemplo) y, así, en vez de un 25% en cada tipo de activo, prefieras tener un 20% en cada tipo de activa, habiendo añadido este nuevo.

O, directamente, puede que seas un ferviente defensor de Bitcoin y prefieras eliminar el 25% de efectivo y sustituirlo por Bitcoin.

Son opciones que puedes llevar a cabo si controlas personalmente tu cartera permanente y que no puedes hacer en un fondo de inversión.

5️⃣ Adelantarte al mercado

Por último, también te permite adelantarte al mercado. Si detectas que el mercado va en una dirección tal que te parece que se va a reducir el valor de la renta variable, puedes considerar reducir la exposición, pasando de un 25% a un 15%, por ejemplo.

De esta forma, puedes tener una mayor resiliencia frente a las crisis con una gestión un tanto más activa. Esto, evidentemente, no lo van a hacer en los fondos de inversión de cartera permanente.

Sin embargo, tal y como hemos mencionado anteriormente, también tiene puntos negativos. El principal es que exige mucho más trabajo de gestión, además de un mayor conocimiento de lo que se está comprando.

Es por ello que, por nuestra parte, recomendamos la inversión en fondos de inversión de cartera permanente para aquellos que quieren invertir y olvidarse.

Sin embargo, si estás dispuesto a estar un poco más encima de tus inversiones y tienes ciertos conocimientos, te recomendamos formarte tu propia cartera permanente.

Como puedes ver, existen fondos de inversión de cartera permanente que pueden ayudarte a invertir siguiendo esta metodología de forma muy simple y sin complicarte la vida gestionando múltiples tipos de activos.

¿Te convencen o prefieres ir por libre?