Dos alternativas populares entre aquellos que quieren invertir en fondos indexados son Baelo Patrimonio e Indexa Capital. En este artículo comparamos a en detalle ambas opciones.

Antes de nada debes saber que se trata de productos que no tienen mucho que ver.

Mientras Baelo Patrimonio (Gestión Boutique VI Baelo Patrimonio FI) es un fondo de inversión que tiene un gestor detrás, Indexa Capital es un gestor automatizado de inversiones (más conocidos como roboadvisors) que invierte tus ahorros de forma automática. Sus carteras las crean Carlota Corral y Unai Ansejo como gestores y las revisan los miembros del comité asesor de inversiones, mientras que la operativa está automatizada para reducir costes y evitar errores.

En esta comparativa vamos a ver todos los detalles de ambas opciones, para que puedas tener toda la información y así saber cuál es la opción que mejor se ajusta a tus características.

Contenidos

📌 Cómo invertir en fondos con Indexa Capital

Indexa Capital es el roboadvisor líder en España en número de clientes y capital gestionado. Gestiona más de 2528 millones de euros y cuenta con más de 69.000 clientes.

Indexa Capital no es un bróker ni un fondo al uso. En realidad, es un gestor automatizado de inversiones.

Nosotros solo tenemos que hacer un test para conocer nuestro perfil, aportar nuestro dinero a una cuenta abierta en Inversis o en Cecabank, e Indexa se encarga de crear y reajustar la cartera en función del perfil del cliente.

Todo ello de forma sencilla y automática. Nosotros no tenemos que preocuparnos por nada.

💼 Productos de Indexa Capital

En la actualidad, Indexa Capital dispone de cinco modalidades de inversión:

- Cartera de fondos de inversión indexados, automatizada, diversificada globalmente y adaptada al perfil de cada inversor. Cuenta con opción sin sesgo y con sesgo ISR (Inversión Socialmente Responsable).

- Cartera de Planes de pensiones compuestos por carteras automatizadas de ETF y adaptadas al perfil de cada inversor.

- Cartera de EPSV, que son carteras similares a los planes de pensiones pero con una serie de particularidades. Solo están disponible para residentes fiscales del País Vasco.

- Planes de Pensiones de empleo para empresas (solo empresas o autónomos): Planes de Pensiones que pueden ofrecer las empresas a sus empleados.

- Planes de Pensiones de empleo para autónomos (solo empresas o autónomos): Planes de Pensiones para trabajadores autónomos.

Además, Indexa ofrece un seguro de vida gracias a una colaboración con Caser Seguros.

🌏 Estrategia de inversión de Indexa Capital

La estrategia de inversión de Indexa Capital se basa en un portfolio de productos de inversión indexados y diversificados a nivel global.

Tanto para la cartera de fondos como para los planes de pensiones y EPSV se invierte a través de algunas de las gestoras más grandes del mundo, como Vanguard, iShares, Pictet, Blackrock, Amundi y Lyxor.

Todas ellas con gran prestigio internacional y con un volumen de capital gestionado de billiones de euros (millones de millones de euros).

💳 Comisiones de Indexa Capital

Las comisiones de Indexa Capital dependen del tipo de producto contratado y, en el caso de las carteras de fondos de inversión, también del patrimonio del partícipe.

| Cartera Fondos | Cartera Fondos ISR | Plan de Pensiones | EPSV (sólo País Vasco) |

|

|---|---|---|---|---|

| Costes activos (según cartera) | 0,08% | 0,16% | 0,06 - 0,11% | 0,06 - 0,11% |

| Comisión de gestión | 0,15 - 0,41%* | 0,15 - 0,41%* | 0,37% | 0,37% |

| Comisión de depositaría /custodia | 0,05 - 0,11%* | 0,05 - 0,11%* | 0,05% | 0,05% |

| Otros costes | - | - | 0,02 - 0,03% | 0,05 - 0,12% |

| TOTAL | 0,28 - 0,60% | 0,36 - 0,68% | 0,50 - 0,56% | 0,53 - 0,65% |

Tanto la comisión de gestión como la de depositaría de las carteras de fondos varían en función de la cantidad invertida, tal y como explicamos en su análisis.

Según los cálculos de Indexa Capital, sus comisiones son hasta un 84% menores que las de un fondo de inversión convencional. Además, gracias a su programa de invitaciones, los primeros 15.000 € se gestionan de forma gratuita si utilizas un enlace de invitación como este.

📈 Rentabilidad de Indexa Capital

La rentabilidad de Indexa Capital depende del perfil de riesgo del inversor.

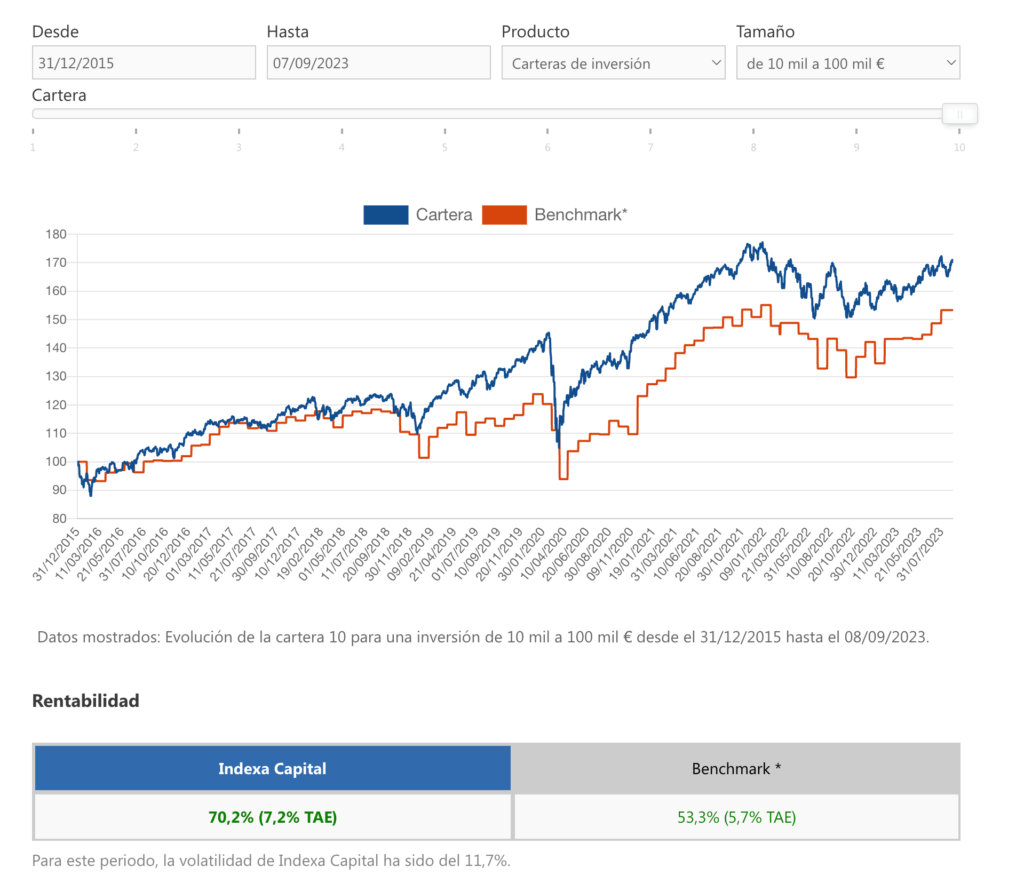

En la siguiente imagen se muestra la rentabilidad de la cartera de fondos de inversión número 10 de Indexa Capital, desde el 31/12/2015 hasta el 07/09/2023. Visita esta página para acceder los datos aún más actualizados.

Tal y como se puede apreciar en el gráfico, las rentabilidades obtenidas por Indexa Capital son muy buenas.

Todas las carteras han conseguido superar ampliamente al Benchmark (es decir, la rentabilidad media de los fondos de inversión españoles comparables). Cabe recordar que las rentabilidades pasadas no son un indicador fiable de las rentabilidades futuras.

🔐 ¿Es seguro invertir con Indexa Capital?

Indexa Capital no es ningún chiringuito financiero del que debas estar preocupado. Es una agencia de valores debidamente inscrita en la Comisión Nacional del Mercado de Valores (CNMV).

Además, el dinero estará depositado y los valores estarán custodiados en una cuenta de efectivo y en una cuenta de valores a tu nombre en el banco custodio de tu elección (Cecabank o Inversis Banco). Esta entidad financiera está supervisada por el Banco de España, cubierta por el Fondo de garantías de Depósitos (FGD), de manera que tu capital está protegido en caso de quiebra hasta 100.000 € por titular y por entidad. Tu cartera estará gestionada por Indexa Capital, entidad adherida al Fondo de garantías de Inversiones (FOGAIN) y tu cartera estará garantizada por el FOGAIN hasta 100 mil euros por titular.

Por tanto, Indexa Capital es una entidad regulada.

✅ Ventajas e inconvenientes de invertir a través de Indexa Capital

La principal ventaja de Indexa Capital respecto a otras alternativas de inversión es poder ofrecer comisiones más bajas a sus clientes que el resto de fondos del mercado gracias a que es el roboadvisor líder en España en clientes y volumen gestionado.

Además, dispone de servicios adicionales para optimizar la retirada del capital desde un punto de vista fiscal, y de una promoción para que sus clientes no tengan que pagar comisión de gestión por los primeros 15.000 € durante el primer año.

El principal inconveniente de Indexa Capital es que sus comisiones son un poco más elevadas que si creas una cartera de fondos indexados por tu cuenta.

La alternativa de comprar los fondos por nuestra cuenta sigue siendo más barata aunque, eso sí, tendremos que realizar todo el trabajo por nuestra cuenta y riesgo (asset allocation, ajustes de cartera, etc.).

Asimismo, Indexa exige un mínimo de 2.000€ (1.000€ si ya eres cliente) € para comenzar a invertir en carteras de fondos o de planes de EPSV y de 1.500€ (1.000€ si ya eres cliente) para carteras de planes de pensiones, una cantidad inicial relativamente asequible para el inversor medio.

📌 Cómo invertir en fondos con Baelo Patrimonio

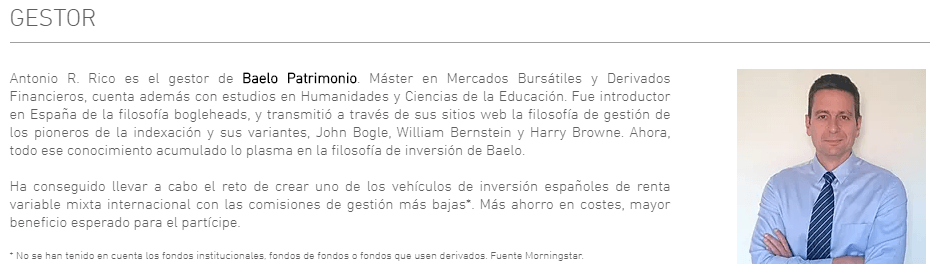

El fondo Gestión Boutique VI Baelo Patrimonio FI (ES0110407097) es un fondo de inversión de renta mixta global gestionado por una única persona, Antonio Rodríguez Rico.

Se considera como un fondo de autor, cuenta con miles de partícipes y gestiona un volumen de más de 80 millones de euros.

Baelo pretende seguir la estrategia de la gestión pasiva con un toque de cartera permanente y, por tanto, sus comisiones son más bajas que las de otros fondos de autor.

El fondo invierte entre un 30% y un 75% en renta variable, y el resto en renta fija.

Su filosofía se basa en seguir la estrategia del Buy&Hold, comprando empresas consideradas como aristócratas del dividendo, es decir, aquellas que hayan aumentado su dividendo de forma creciente en los últimos 25 años.

🌏 Estrategia de inversión de Baelo Patrimonio

La cartera actual de Baelo Patrimonio tiene una composición del 60% en renta variable, un 30% en renta fija y el 10% restante en efectivo e invertido en cartera de bonos con rating AA.

Las principales posiciones del fondo son las siguientes:

- Johnson & Johnson

- Tencent Holdings

- Nestlé SA

- Louis Vuitton

- Franco-Nevada

Renta variable

Los activos de renta variable están divididos en las siguientes categorías:

- Dividend Kings USA: Johnson and Johnson, Altria, Coca-Cola, 3M, Colgate, Procter & Gamble, Emerson, Lowe´s, Parker, Hoymel, Stanley Black & Decker y Dover.

- Global EX-US EX-EUR: Nestlé, Novartis, Novo Nordisk, Infosys, Suncor, Diageo, Tencent, British American Tobacco, Enbridge, Canon, NTT, TD Bank, CN, Associated British Food, Westpac y Bridgestone.

- Euro Dividend Aristocrats: Unilever, Louis Vuitton, SAP, Total, L´Oreal, Hermes, Sanofi, Henkel, Munich RE, Fresenius, Essilor, Bayer, Air Liquide, Danone, Wolters Kluwer y ASML.

- España: Inditex, Naturgy, Amadeus y Red Eléctrica de España.

- Global REIT: Simon, Unibail, Public Storage, Reality Income, Federal Realty, Vonovia y Mitsubishi.

- Minas de oro: Newmont, Barrick, Fresnillo y Franco-Nevada.

Renta fija

El 10% del total de la cartera del fondo de Baelo Patrimonio se invierte en renta fija.

Más concretamente, el 20% se invierte en el Bund alemán (el bono alemán a 10 años) y el 10% restante en bonos alemanes ligados a la inflación.

Resto

El 10% restante se compone de efectivo y de activos con rating de AA: Berkshire Hathaway (la compañía de Warren Buffett), Merck, ANZ y Toyota.

📊 Índices más utilizados por Baelo Patrimonio

Los índices a los que pertenecen las acciones seleccionadas son:

- S&P Euro Dividend Aristocrats. Forman parte del fondo aquellas empresas que hayan incrementado su dividendo de forma creciente durante los últimos 10 años, o las que lo hayan incrementado o mantenido ininterrumpidamente durante los últimos 20 años.

- S&P Dividend Aristocrats. Dentro de este índice se encuentran las empresas conocidas como dividend kings, es decir aquellas compañías que hayan aumentado su dividendo en los últimos 50 años de forma ininterrumpida.

- Nasdaq International Dividend Achievers Select. Para el resto del mercado internacional, Baelo utilizará este selecto índice de acciones de dividendo creciente global ex-USA como base, aunque también se podrán seleccionar acciones de los índices S&P de Aristócratas globales.

- S&P Global Reits y S&P Global Gold Miners. Además, Baelo añade una selección de las acciones de mayor capitalización de los índices que representan a las inmobiliarias y mineras globales.

💳 Comisiones de Baelo Patrimonio

Las comisiones de Baelo Patrimonio son las siguientes:

| Cartera Fondos Inversión | Cartera Fondos Inversión |

| Comisión de gestión | 0,54% |

| Comisión de depositaría | 0,10 % |

| Comisión de éxito | 0 % |

| TOTAL | 0,64% |

📈 Rentabilidad de Baelo Patrimonio

Desde que comenzó su andadura en abril de 2018, la rentabilidad de Baelo Patrimonio ha sido la siguiente:

| Año | Rentabilidad |

| 2018 | 4,1% |

| 2019 | 15,1% |

| 2020 | 0,3% |

| 2021 | 13,8% |

| 2022 | -8,9% |

| 2023 | 5,9% |

Si quieres saber la rentabilidad actualizada te recomendamos que visites su página oficial.

▶️ Cómo invertir en Baelo Patrimonio

Existen dos opciones para comprar participaciones de Baelo Patrimonio: a través de Myinvestor, su nueva entidad gestora, o bien a través de entidades que distribuyen el fondo.

En el primer caso, la apertura de cuenta es 100% online, sin necesidad de papeleos ni correo postal. Para ello debes abrir una cuenta y solicitar la compra de las participaciones que desees adquirir.

Por otro lado, es posible contratar a través de entidades que distribuyen el fondo.

En la actualidad, Baelo Patrimonio está dado de alta en Inversis, así como en aquellas entidades que utilicen su plataforma de distribución, como AndBank o Banca March. Si ya dispones de cuenta en alguna de estas entidades, podrás comprar participaciones del fondo.

🔐 ¿Es seguro invertir con Baelo Patrimonio?

Baelo Patrimonio es un fondo que está registrado en la CNMV y, como tal, supervisado por esta entidad.

Además, tiene como depositario al Banco Santander (Santander Securities Services), el mayor depositario español en volumen de activos. Es, sin duda, un banco con un prestigio e importancia a nivel mundial.

Por último, Myinvestor está también adscrita al FOGAIN, de manera que el capital del partícipe está asegurado en caso de quiebra de la gestora.

Así que, respondiendo a la pregunta, invertir en Baelo Patrimonio es 100% fiable.

✅ Ventajas y desventajas de Baelo Patrimonio

Baelo Patrimonio supone un concepto diferente de inversión.

Combina la gestión pasiva con la compra de empresas que hayan asegurado un dividendo creciente en los últimos años. Y todo ello con unas comisiones reducidas para un fondo de autor y una baja rotación de activos.

Además, la rentabilidad riesgo ha sido positiva para ser un fondo de renta variable mixta. Puede ser interesante para aquellas personas que quieran buscar un fondo con poca volatilidad y que, al mismo tiempo, permita incrementar el patrimonio del partícipe a largo plazo.

En cuanto desventaja tenemos el riesgo de gestor, ya que todo depende de Antonio. Si le ocurre algo al gestor o simplemente se cansa de gestionar su fondo tendríamos que buscar otra alternativa.

📌 Indexa Capital vs Baelo Patrimonio, ¿cuál de los dos elegir?

No hay una respuesta clara a esta pregunta, ya que la idoneidad de un producto u otro depende del perfil del inversor.

De hecho, ni siquiera son el mismo tipo de producto.

- Indexa Capital es un roboadvisor que invierte de forma indexada, automática y diversificada en varios fondos índices a nivel mundial.

- Baelo Patrimonio, por su parte, es un único fondo de inversión que invierte de forma diversificada en función de las decisiones de su único gestor, Antonio Rico

Por tanto, son productos distintos y compatibles.

Por ejemplo, un inversor puede elegir un perfil de inversión con una exposición más elevada a renta variable en Indexa Capital y comprar participaciones de Baelo Patrimonio para tener en cartera más moderada, si ese es su objetivo.

Cabe destacar que desde Hola inversión siempre hemos defendido la gestión indexada o pasiva como una de las opciones más interesantes por sus bajos costes y rentabilidad a largo plazo. Aún así, la filosofía de Baelo también nos gusta aunque técnicamente sea un fondo de gestión activa.

En cualquier caso, las dos alternativas sugieren un modelo similar: los bajos costes, la diversificación y la inversión a largo plazo.

También puedes visitar nuestra reseña de Indexa Capital

También puedes visitar nuestra reseña de Myinvestor

Muy interesante artículo.

Muchas gracias

¡Gracias Daniel!

Primero no entiendo la comparativa, pero menos aún la conclusión, en mi tierra se llama nadar y guardar la ropa, o buscate la vida. Cuando se escribe un artículo , por un profesional, y con este titulo hay q mojarse, sino es contribuir al desconocimiento, y oscurantismo de este mundo para el q quiere aproximarse a este mundo. Es tan simple como decir quién está consiguiendo la rentabilidad más alta y punto.

Hola Francisco, lamento que el artículo no haya estado a la altura de tus expectativas. Nosotros preferimos dar la información y que sea el usuario quien tome la decisión final en base a sus preferencias y situación personal. Por otra parte, evitamos de basarnos en rentabilidad histórica únicamente como criterio de inversión ya que el pasado no predice el futuro y los objetivos de las inversiones pueden ser totalmente diferentes. Un saludo y mucha suerte.

No entiendo muy bien el nexo de las 2 opciones comparadas … porque indexa y Baelo?? Si se quiere hablar de cada uno se hacen post por separado y ya está… lo siento pero un artículo VS no creo tenga sentido

Hola Luis, el motivo es que muchas personas nos han preguntado acerca de esta comparativa, de ahí que hayamos optado por escribir el artículo en esta dirección.

Un saludo.

Yo estoy muy contento con Indexa Capital, donde invierto en Fondos indexados. Ellos se encargan de todo, gestionan mis inversiones con fondos indexados y comisiones muy bajas, desde la creación de una cartera diversificada hasta los reajustes automáticos y yo tan solo me tengo que preocupar de hacer los ingresos, o mas fácil aún, programar una transferencia periódica desde mi banco.

Muchas gracias Alfredo 🙂