El objetivo de cualquier inversor es obtener la mayor rentabilidad posible por sus inversiones, sin olvidar que existen muchos riesgos que pueden poner en peligro su patrimonio.

Por eso es tan importante realizar una diversificación de la cartera acorde al perfil de riesgo de cada persona y a su horizonte temporal.

Para lograrlo, se distribuye el capital entre diferentes clases de activos: renta fija o renta variable, regiones geográficas o sectores, entre algunos otros, dando un peso específico mayor a unos que a otros.

Al final de este proceso, tendremos una asignación de activos (más conocido como asset allocation) ajustada a nuestras características como inversores pero, sobre todo, a nuestro riesgo.

Sin embargo, esta asignación no es estática. El paso del tiempo y la volatilidad a corto plazo de los mercados pueden desajustar la elección inicial, provocando que la distribución actual no sea la ideal para el inversor.

Para solucionar estos problemas existe una herramienta llamada rebalanceo o reajuste de cartera, que se encarga de reajustar nuestra cartera de inversión de acuerdo con nuestras preferencias iniciales.

Pero, ¿en qué consiste y por qué es tan interesante?

Te lo explicamos.

Contenidos

Qué es el rebalanceo

El rebalanceo es una operación de compra y venta de valores que utilizan los inversores en su operativa habitual para reajustar sus carteras de inversión de acuerdo con su objetivos.

Más concretamente, se utiliza para establecer el peso fijado inicialmente para cada activo dentro de su asset allocation.

Se basa en vender aquellos activos que estén sobreponderados dentro de la cartera debido a que se han revalorizado y en comprar los que estén infravalorados, es decir, que tengan un peso en cartera inferior al asignado inicialmente, como consecuencia de estos vaivenes.

Esta estrategia es especialmente útil cuando operamos con fondos indexados, debido a su distribución geográfica, sectorial y por clase de activo (renta fija, variable, mixta…).

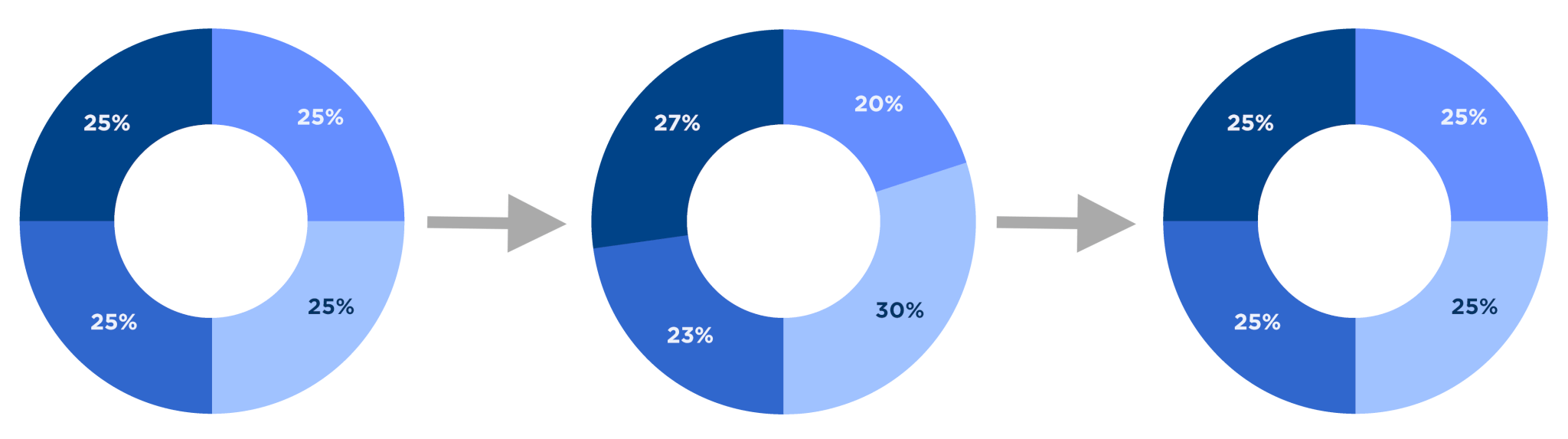

Por ejemplo, una cartera tipo para un inversor normal con cierta aversión al riesgo que invierta a través de fondos indexados, podría ser la siguiente:

| Clase de activo | Porcentaje inicial | Porcentaje actual |

| Renta variable Emergentes | 25% | 30% |

| Renta variable Europea | 25% | 20% |

| Renta variable EEUU | 25% | 27,5% |

| Renta fija global | 25% | 22,5% |

| TOTAL | 100% | 100% |

Ejemplo ilustrativo

La evolución del mercado habrá ido desajustando los pesos de cada una de estas clases de activos hasta llegar a la situación actual.

Al realizar el rebalanceo, el inversor deberá vender parte de los activos que están sobreponderados para comprar los activos infraponderados.

En este supuesto, venderá un 5% de la renta variable de emergentes para comprar renta variable europea y un 2,5% de renta variable EEUU para comprar el mismo porcentaje de renta fija global.

De este modo, la cartera volverá a tener la distribución inicial, que es la que mejor se ajusta al riesgo y al objetivo de rentabilidad del inversor.

📌 Nota: Otra forma de rebalancear la cartera sería mediante la compra de nuevas participaciones. En lugar de invertir la misma cantidad en cada activo, se invertiría más en aquellos activos que han perdido peso y viceversa, pudiendo llegar a rebalancear de forma total o parcial nuestra cartera. Más abajo te lo explicamos con más detalle.

Qué ventajas ofrece el rebalanceo

📈 Aumenta la rentabilidad de la inversión

El rebalanceo implica vender la clase de activo que está relativamente más cara dentro de la cartera y comprar la que está más barata.

Es decir, de una forma sencilla estaremos cumpliendo uno de los principales mandatos de la inversión: comprar barato y vender caro.

De hecho, existen estudios que afirman que el rebalanceo de una cartera puede llegar a añadir alrededor de un 0,5% adicional de rentabilidad anual, o incluso más, con respecto a una cartera que no se rebalancee.

⚖️ Permite tener la cartera ajustada al riesgo

Si la renta variable ha funcionado bien durante un periodo, nuestra cartera estará expuesta a un mayor riesgo del deseable, especialmente si se mantiene esa tendencia a largo plazo.

Cualquier cambio en su composición puede dificultar alcanzar el horizonte deseado porque, de repente, la inversión será más susceptible a la volatilidad del mercado.

🧠 Elimina sesgos emocionales

El rebalanceo es un proceso automático en el que no influyen los sesgos emocionales.

Por tanto, impide que caigamos en uno de los errores más comunes de los inversores: comprar caro y vender barato. Como hemos visto, su esencia es hacer precisamente lo contrario.

Cómo realizar el rebalanceo

Existen numerosas formas de realizar el rebalanceo, aunque ninguna de ellas es mejor que el resto. La clave reside en que se haga de forma continua y constante.

Las más utilizadas son las siguientes cuatro:

1# Rebalanceo por calendario

El rebalanceo por calendario consiste en realizar la operación de compraventa siempre el mismo día de un periodo (generalmente el año, pero puede ser semestre, trimestre…), con independencia de cuánto se haya desviado nuestra cartera del objetivo inicial.

Su gran ventaja es su simplicidad. Eliges un día al año, programas una alarma, y dedicas 30 minutos a vender y comprar. Nada más sencillo.

El mayor inconveniente de este sistema es que quizá no sea el más adecuado desde el punto de vista de las entradas y salidas del mercado. Podría ocurrir que en el momento elegido para el rebalanceo, la cartera no se haya desviado demasiado del objetivo.

2# Rebalanceo por bandas

La segunda opción es el rebalanceo por bandas: rebalancear en el momento en el que la distribución de la cartera se haya alejado del objetivo un porcentaje que hayamos previamente determinado.

La mayoría de los expertos utilizan la regla del 5%, es decir, rebalancear en el momento en que alguno de los activos se haya desviado un 5% respecto al porcentaje objetivo.

En cualquier caso, esta regla puede personalizarse a nuestro gusto, ya que hay inversores que se sienten más cómodos rebalanceando con un 3% o un 4%.

Otras opciones son:

La regla 5/25

La recomienda Larry Swedroe en su libro “Think, act and invest like Warren Buffet”.

Consiste en aplicar la regla del «5» a los activos con un peso en cartera mayor o igual del 20% cuyo valor se haya desviado por un porcentaje absoluto del 5%, y la regla del «25» a aquellos activos cuyo valor se ha desviado un 25% y cuyo peso sea inferior al 20% en cartera.

La regla 35/15

Fue ideada por Harry Browne, inventor de la cartera permanente.

Partiendo de su cartera clásica, Harry Browne recomendaba rebalancear cuando alguno de los 4 activos aumente su valor hasta un 35% o caiga hasta un 15%.

En general, la principal ventaja del rebalanceo por bandas es que se aprovecha al máximo posible de los periodos alcistas.

Su principal inconveniente es que tenemos que estar pendiente de nuestra inversión casi continuamente, aunque muchos inversores tienen establecidas alertas o incluso automatizadas estas acciones.

3# Rebalanceo periódico por bandas

Esta opción es una mezcla de las dos anteriores y reúne las ventajas de ambas.

Se trata de revisar nuestra inversión periódicamente y únicamente rebalancear si alguno de los activos se ha desviado lo suficiente del objetivo.

De este modo, evitamos tener que estar pendientes continuamente de la inversión, al tiempo que encontraremos siempre el mejor momento para comprar y vender.

4# Rebalanceo por aportaciones

Si nuestra estrategia se apoya en aportaciones periódicas, existe la posibilidad de ajustar la cartera con cada nueva aportación.

No estaremos comprando y vendiendo continuamente, sino simplemente comprando el importe exacto como para que el porcentaje de distribución de activos esté siempre equilibrado.

Además, esto permite que el coste de oportunidad sea menor puesto que no será necesario realizar dos operaciones, una de compra y otra de venta, sino que se concentrará toda la operativa en una única transacción.

Ahora bien, deberemos saber de antemano qué parte de la aportación se destina a cada clase de activo. Para ello, será necesario realizar un cálculo previo que puede llevarnos más tiempo que simplemente realizar aportaciones fijas y periódicas.

Qué instrumentos utilizar para rebalancear

Pero vayamos a aspectos más prácticos: ¿cómo realizar el rebalanceo? ¿Qué instrumentos son los más adecuados para realizarlo?

Tengamos en cuenta que el rebalanceo implica vender parte de los activos de nuestra cartera para comprar otros que también forman parte de la misma.

Por eso, es importante utilizar instrumentos que tengan las menores comisiones y gastos posibles con el fin de que el rebalanceo no suponga un gasto adicional para nuestra inversión.

En este sentido, los fondos de inversión son el instrumento ideal para hacerlo debido a su excelente tratamiento fiscal. Podemos traspasar parte de un fondo de inversión a otro sin coste fiscal ni comisiones.

Con ETFs, por ejemplo, tendremos primero que vender para después comprar, pagando por ello las correspondientes comisiones de compraventa y, por supuesto, los impuestos correspondientes a las plusvalías.

Los roboadvisors y el rebalanceo

Pero si lo que queremos es despreocuparnos totalmente de nuestra inversión y del rebalanceo, una muy buena opción es invertir a través de un roboadvisor.

Estos gestores automatizan una serie de operaciones, entre las cuales está el rebalanceo.

Su filosofía se suele basar en el rebalanceo por bandas, es decir, en rebalancear cuando cada clase de activo se desvía un porcentaje específico de su objetivo, en función del perfil de riesgo del cliente.

Los principales roboadvisors rebalancean de la siguiente manera:

| Indexa Capital | Finizens | InbestMe | Finanbest | |

| Periodicidad | – | Trimestral | Trimestral | Anual |

| Banda | 2,5% sobre el total |

20% sobre el activo |

2% sobre el total |

5% sobre el total |

En conclusión, el rebalanceo es una herramienta muy útil y recomendable para los inversores, especialmente para aquellos que invierten a través de fondos indexados.

No hacerlo es un error que podría aumentar el riesgo de nuestro inversión.

Hola,

Ya he escrito más veces en el blog y tengo unas dudas con respecto a los rebalanceos:

1. ¿Cuándo es mejor realizarlo: habiendo hecho la aportación periódica o antes de hacerla?

2. Por otra parte, si no ha habido una desviación de un 5% (positiva o negativa) de ninguno de los fondos que se tienen en cartera, ¿es recomendable aún así rebalancear o no haría falta?

Gracias de antemano.

Un cordial saludo,

Javier

Hola Javier, muchas gracias.

Lo ideal es hacer parte o todo el rebalanceo solo con aportaciones así evitas que parte de los fondos estén fuera de mercado durante unos días. Un 5% ya suele ser un porcentaje suficientemente alto como para hacer un rebalanceo.

Un saludo!

Hola Guillem,

Muchas gracias por tu respuesta. Sí, ya he visto con fórmulas cómo poder hacerlo.

Saludos!