Como seres humanos e irracionales que somos, a la hora de invertir estamos continuamente condicionados por nuestros sentimientos y actitudes.

No saber mantener a raya esos impulsos es, sin duda, el factor que más decisivamente influye sobre nuestros resultados, muy por encima del precio al que compramos o vendemos una acción o de las comisiones que pagamos.

aPor eso es tan importante tener un cierto control de nuestro comportamiento y nuestra ideología. Algo que a priori debería ser senflo pero que, sin embargo, nos juega malas pasadas día tras día.

A continuación te dejamos con algunos principios de psicología financiera para que sepas controlar tus impulsos cuando inviertes.

Contenidos

🧭 Seguir el plan al pie de la letra

Antes de empezar a invertir, es necesario que dispongas de una hoja de ruta a la que seguir casi al pie de la letra.

Por ejemplo, si nuestro plan es realizar aportaciones periódicas a un fondo de inversión determinado o a un roboadvisor por valor del 10% de nuestros ingresos, esta debe ser la estrategia, pase lo que pase.

Pero además es importante invertir el dinero que no vayamos a necesitar a corto y medio plazo.

Si no actuamos de esta manera, las tentaciones de liquidar posiciones en fondos de inversión o acciones serán continuas, y el plan inicial no tendrá ningún sentido.

⏳ El sentido de la frugalidad y el tiempo

Entender cómo se relacionan el tiempo y el dinero nos ayudará a cambiar nuestro punto de vista y paradigma financiero.

Ambos conceptos son intercambiables: el tiempo libre puede convertirse en dinero a cambio de nuestro trabajo, y también podemos convertir el dinero en tiempo cuando compramos activos financieros que generan cierta revalorización de nuestro patrimonio e ingresos pasivos.

Sin embargo, hay una sutil diferencia entre ambos conceptos.

El dinero se puede recuperar, el tiempo no.

Es decir, podemos recuperar un cierto gasto, pero el tiempo que hayamos consumido en nuestro tiempo libre no es recuperable.

Esta diferencia hace que la unidad de riqueza sea el tiempo, y el dinero que utilicemos de manera responsable nos permite liberar tiempo para aquello que queremos.

Y aquí es donde entra en escena el concepto de frugalidad.

Una persona frugal es aquella que es capaz de reducir su nivel de vida actual con el objetivo de poder “comprar” tiempo en el futuro.

A veces, la forma de conseguir esto es trabajando un gran número de horas, con el objetivo de generar altos ingresos y poder disfrutar del tiempo libre en el futuro, cuando haya acumulado un patrimonio tal que le permita vivir de las rentas.

Sea como fuere, es conveniente que tu estrategia esté alineada con tus objetivos financieros, ya sea porque quieres tener tiempo ahora o posponerlo para el futuro.

📌 Lo más simple es lo que mejor funciona

Cada año, las entidades financieras invierten ingentes cantidades de tiempo y dinero para mejorar sus resultados a través de complejos algoritmos que consigan superar el rendimiento del mercado.

Sin embargo, hasta ahora, parece que el objetivo no se ha conseguido, al menos de forma sistemática.

Por eso, a la hora de pensar en nuestro objetivo financiero, lo más simple es lo que mejor funciona, al menos desde el punto de vista del pequeño inversor.

La estrategia de fondos indexados es mucho más sencilla de entender que la inversión tradicional, proporciona mejores resultados, es más barata y permite tener una cartera bien diversificada con unas aportaciones reducidas.

Pero además, se ha demostrado que los resultados de esta estrategia son sistemáticamente superiores a la mayoría de carteras de la gestión activa.

El mismísimo Warren Buffett reconoció que si tuviese que comprar una cartera para su mujer, compraría un fondo indexado al S&P 500 a largo plazo, y en multitud de entrevistas ha afirmado que John Bogle, el pionero de la gestión pasiva, ha hecho más por el pequeño inversor que nadie que él hubiese conocido antes.

🗓️ Pensar siempre a largo plazo

Pensar a largo plazo es fundamental para obtener buenos resultados, especialmente si invertimos en renta variable.

De hecho, diversos estudios aseguran que invirtiendo en periodos superiores a los diez años podremos obtener rentabilidades positivas con independencia de las condiciones del mercado.

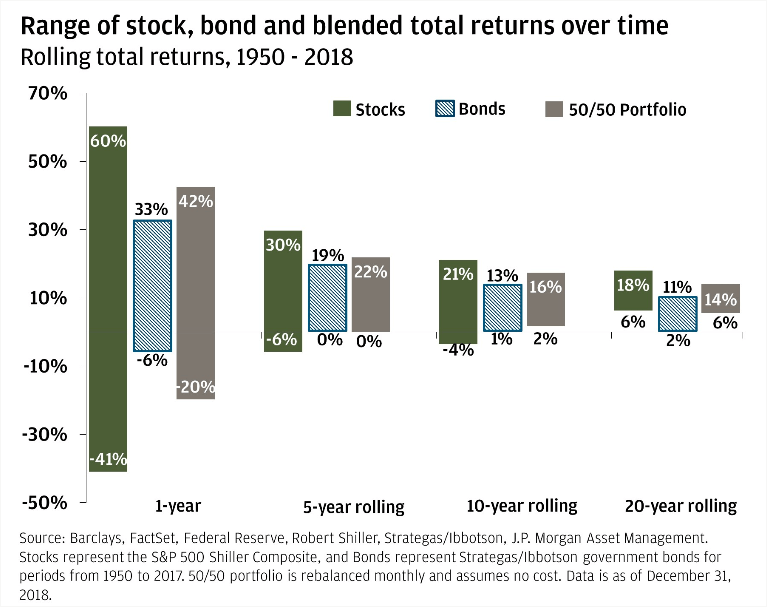

Y para muestra un botón. Si tomamos la evolución histórica del S&P 500 (en verde) en diversos periodos de tiempo, la rentabilidad anualizada en periodos de más de diez años nunca ha sido negativa.

Sin embargo, a un año, el mercado se comporta de una forma mucho más aleatoria, y podríamos haber sufrido pérdidas de hasta el 41%.

Dicho de otro modo, invirtiendo a 20 años, la historia nos dice que nunca se ha logrado una rentabilidad anualizada durante ese tiempo inferior al 6%.

Sin embargo, si nuestra inversión se centra en tan solo un año, podemos tener la mala suerte de perder más del 40% del capital.

De ahí que a largo plazo, incluso la renta variable es más segura que cualquier otro activo financiero.

💰 Invertir y mantener es mucho más eficiente que buscar el momento idóneo de entrar

Hay muchos inversores que esperan a la próxima caída para entrar en el mercado. Sin embargo, en muchas ocasiones, tal caída no llega y todos ellos pierden una fantástica oportunidad de incrementar su patrimonio.

Predecir cómo se va a comportar el mercado es una tarea imposible.

Por el momento, nadie ha encontrado la fórmula para hacerlo, ni siquiera de aproximarse, y mucho menos un pequeño inversor como cualquiera de nosotros.

Ante esta dificultad, es mejor asumir que el mercado es más listo que nosotros y entrar en cualquier momento, por mucho que los analistas vaticinen una próxima caída.

Ya hemos visto que, a largo plazo, los resultados son más que satisfactorios, con independencia de cuándo se haya invertido.

Pero si todavía eres escéptico y piensas que la situación actual de mercado, con máximos históricos en muchos índices, no es propicia para invertir, tenemos malas noticias para ti: en realidad, los máximos históricos son el estado más habitual de los índices, al menos si atendemos al comportamiento del índice S&P 500 a lo largo de la historia.

Esta es, al menos, la conclusión a la que llegó Robert Shiller, Premio Nobel de Economía en 2013, después de analizar los precios del índice S&P 500 con datos de casi siglo y medio.

Desde 1871 hasta septiembre de 2018, el índice americano ha tocado máximos históricos en 289 de 1.771 meses, es decir, un 16,3% de las veces. Pero aún hay más: de los 289 meses en los que se tocó máximos, se volvió a realizar un nuevo máximo en el mes siguiente en 194 veces.

Puestas así las cosas, parece que lo más razonable es invertir cuanto antes y seguir una estrategia de Buy & Hold el mayor tiempo posible.

🧠 Psicología financiera: Evita los sesgos cognitivos

De un tiempo a esta parte, la teoría económica clásica ha sido desterrada por una nueva disciplina del conocimiento mucho más relacionada con la psicología: la economía conductual.

Dicha rama explica cuáles son los sesgos más habituales que condicionan la toma de decisiones, especialmente en el ámbito financiero y la inversión.

Así, dos premios Nobel de la talla de Richard Thaler y Daniel Kahneman identificaron en sus estudios una serie de sesgos cognitivos que nos llevan a tomar malas decisiones.

Algunos de los ejemplos más importantes son los siguientes:

➡️ Sesgo de anclaje

En ocasiones, la primera noticia o el primer dato que vemos sobre un determinado tema es lo que tomamos como referencia. A partir de ese momento, toda la información que vemos se relativiza con respecto a aquella.

Por eso es fácil tomar como referencia el precio pasado de una acción para determinar su potencial de revalorización futuro, cuando la máxima de cualquier inversión es que rentabilidades pasadas no aseguran rentabilidades futuras. O tomar el precio de una acción para valorar la compra de otra, cuando no tienen nada que ver entre ellas.

➡️ Sesgo de confirmación

En nuestro día a día, tendemos a buscar información que confirme lo que pensamos, sin contrastar otra información que vaya en contra de nuestra ideología o pensamiento.

Este comportamiento es muchas veces irracional, lo que condiciona tus recuerdos y la credibilidad que das a la información que lees.

Este sesgo es peligroso cuando inviertes. Si compras una acción con cierta decisión, intentas evitar aquellas noticias o informes de analistas y expertos que recomienden no hacerlo, para reforzar tu decisión anterior.

Sin embargo, dependiendo del tipo de información que te haya llevado a comprarla, puede que tu insistencia te juegue malas pasadas.

➡️ Sesgo de exceso de optimismo

Este sesgo trata de explicar por qué confiamos demasiado en nuestros conocimientos y nuestras habilidades, en lugar de fiarnos de los expertos.

Es un mecanismo natural para ser más felices y tener mejor salud, entre otras cosas.

Sin embargo, este sesgo puede ser muy peligroso cuando se trata de tomar decisiones financieras, porque hace que no evalúes de forma adecuada las consecuencias de tus actos.

➡️ Sesgo de gregarismo o sentimiento de la manada

Se trata de un sesgo clásico que por más que se repita, se sigue produciendo. Es el famoso sesgo que explica por qué vendemos cuando el mercado está barato y compramos cuando el mercado está caro.

Tenemos un sentimiento bastante interiorizado de hacer lo que hace el resto por miedo a que podamos perder más en el futuro, pensando que los otros inversores son más listos que nosotros.

Sin embargo, la experiencia nos indica que la opción óptima es la contraria: hacer todo lo contrario a lo que hace la manada.

➡️ Sesgo de disponibilidad

Daniel Kahneman describió con el acrónimo WYSIATI, que viene a significar What You See Is All There Is, o la creencia de que lo que ves o sabes es todo lo que hay que ver o que saber.

Evidentemente, este sesgo está muy alejado de la realidad, ya que hay numerosas aristas que condicionan la cotización de las acciones.

Sin embargo, el sesgo de disponibilidad es el principal motivo que lleva a los inversores a comprar por una noticia que aparece un día determinado. Si esta es buena, se compra, independientemente de lo que haya ocurrido y únicamente teniendo en cuenta esta circunstancia.

¿Cómo combatir los sesgos cognitivos a la hora de invertir?

El primer paso para conseguir evitar los sesgos cognitivos es conocerlos y saber qué impacto tienen en tu comportamiento como inversor. A pesar de que no es posible eliminarlos por completo, siempre podemos mitigarlos.

Es importante generar alternativas entre las que elegir, atemperar el optimismo o ponerse en lo peor y pensar en qué se ha fallado.

La estandarización del método para invertir mediante la elaboración de listas de comprobaciones son algunos de las recomendaciones y, sobre todo, pensar que no somos los más inteligentes del mundo.