Hacerse rico es, sin lugar a duda, uno de los eslóganes más repetidos de muchos cursos y libros.

La promesa de hacer millonario a todo aquel que lo compra es un mensaje muy potente que seduce a un público que muchas veces desconoce cómo funciona realmente el mundo.

Hay que reconocer que el atractivo es innegable. El cine y la televisión han contribuido a trasladar la idea de que siendo inteligente puedes convertirte en millonario fácilmente.

Una de las fórmulas elegidas habitualmente para conseguir mucho dinero en poco en poco tiempo es la inversión en bolsa.

Pero nosotros tenemos malas noticias.

El dinero rápido y fácil no existe, y menos en bolsa.

Es más, los únicos que consiguen hacerse ricos con esta idea son aquellos que imparten cursos o conferencias. ¿Cómo? Gracias a los ingresos obtenidos por la venta de estos cursos y libros. Pero casi nunca lo logran invirtiendo.

Y mucho menos en unos pocos meses, como prometen.

Contenidos

📌 ¿Por qué no es fácil hacerse millonario en bolsa a corto plazo?

A corto plazo, la bolsa se comporta de forma casi aleatoria, como un casino.

Con ello no pretendemos decir que invertir sea un juego de azar, ni mucho menos.

Sin embargo, la probabilidad de anticiparnos a los movimientos de los mercados con un horizonte temporal reducido es similar a la que podemos tener jugando al blackjack o a la ruleta.

El motivo es que, casi siempre, se asocia la inversión en trading con las operaciones intradía. Es decir, con abrir y cerrar las posiciones a lo largo de una sesión bursátil.

Esta estrategia de inversión suele ir aparejada al análisis técnico, que basa su modelo en los datos históricos de evolución del valor. Es el más sencillo y rápido, ya que se puede aplicar a todos los activos y horizontes temporales, sin importar los fundamentos que haya detrás.

Al fin y al cabo, esta estrategia se basa en pura especulación. La mitad de las veces saldrá cara, pero es bastante probable que la otra mitad salga cruz. Y según las rachas, puede que hasta incluso funcione de forma sistemática.

Sin embargo, numerosos estudios prueban que en series largas y prolongadas, la especulación pura en bolsa basada en sistemas de análisis técnico a corto plazo no tiene consistencia.

A corto plazo hay demasiados factores a tener en cuenta, y no podemos controlar prácticamente ninguno.

📌 Los gastos que pocas veces se tienen en cuenta

Realizar muchas operaciones en bolsa en poco tiempo tiene otro problema: hay que pagar comisiones por cada compraventa realizada.

El inversor particular no suele ser consciente de que invertir conlleva el pago de muchos peajes: por comprar, por vender, por la custodia, por el corretaje, por el bróker, etc.

En la práctica, los inversores pueden llegar a pagar hasta 20 € por cada operación.

Para un inversor institucional puede no parecer mucho dinero, pero para los pequeños inversores es una cantidad bastante importante que reduce las ganancias de manera sensible.

En el caso de aquellos inversores que parten de un capital bajo, como ocurre en la mayoría de casos, obtener un gran patrimonio neto pasa por encontrar un gran ‘pelotazo’ o recurrir a muchas operaciones de bajo importe, y que todas salgan bien.

Pero incluso si salen mal, habrá que seguir pagando las comisiones correspondientes.

Los impuestos

A las comisiones hay que sumar otro gasto que reduce la rentabilidad obtenida: los impuestos españoles.

Cada vez que obtengamos una plusvalía por una operación, habrá que pagar los impuestos correspondientes por las ganancias.

Los tipos actuales del ahorro son los siguientes:

| Impuestos (%) | Desde | Hasta |

|---|---|---|

| 19% | 0 | 6.000€ |

| 21% | 6.000€ | 50.000€ |

| 23% | 50.000€ | 200.000€ |

| 26% | 200.000€ | ∞ |

Estas cantidades se estructuran en tramos: se paga el 19% por los primeros 6000 €, el 21% por los 44.000 € siguientes, y así sucesivamente.

Por ejemplo, si en una operación hemos logrado una ganancia de 60.000 €, tendremos que pagar 1.140 € por los primeros 6.000 €, 9.240 € por el siguiente tramo y 2.300 € por el último tramo hasta 60.000 €.

En total, la cantidad a abonar a Hacienda será de 12.680 €, es decir, el 21,13% de la ganancia total. Este pago se realiza con cada operación que hagamos (y que, evidentemente, haya salido bien).

📌 Ni los mejores gestores pueden hacerlo

Warren Buffett es considerado por muchas personas, entre las que nos encontramos, como uno de los mejores inversores de la historia.

A través de su sociedad, Berkshire Hathaway, ha logrado una la rentabilidad histórica anualizada de más del 20% en los últimos 55 años.

Dicho de otro modo, un inversor que hubiese invertido 100 € en 1964 en esta compañía, ahora mismo tendría casi dos millones de euros. Ahí es nada.

En 1976, Buffet, también conocido como el Oráculo de Omaha, obtuvo una rentabilidad del 129,3%, lo que supuso más que duplicar su patrimonio en un único ejercicio.

Dicho de otro modo, logró convertir esos mismos 100 € en 229,3 € solo ese año. De locos.

Existen otros inversores de éxito que han conseguido rentabilidades similares, aunque ninguno en un periodo tan prolongado de tiempo: Peter Lynch, Benjamin Graham, Joseph Piotroski, Jim O´Shaughnessy o Joel Greenblatt son solo algunos ejemplos de inversores famosos que se nos vienen a la cabeza.

Sin embargo, todos ellos han tenido que lidiar con pérdidas que, en ocasiones han sido muy abultadas.

Sin ir más lejos, solo en 2008, muchos de ellos perdieron más del 30% de su patrimonio. Y aunque no ha sido lo habitual en el último siglo, han tenido que asumir pérdidas muchos años consecutivos.

Si ellos son incapaces de batir al mercado de forma consistente a corto plazo, ¿crees que lo lograrías tú?

Seamos serios: hacerse rico invirtiendo no es nada fácil.

Conseguir una rentabilidad de más del 10% a largo plazo, descontando los gastos, es una apuesta realmente complicada.

Y todo ello teniendo en cuenta que hablamos de inversión en bolsa, que tiene una volatilidad alta y en la que puedes pasar periodos muy malos.

📌 ¿Cuánto patrimonio necesitas para vivir de tus rentas?

Alcanzar la independencia financiera nunca puede ser un plan improvisado. Para obtener ingresos pasivos con los que vivir sin trabajar necesitas un patrimonio bastante elevado.

➡️ Veámoslo con un ejemplo:

La primera columna representa la renta mensual objetivo, mientras que la primera fila se refiere a la rentabilidad media obtenida con la inversión. Los datos centrales de la tabla son el capital necesario para lograr el objetivo de renta según rentabilidad media.

| 2% | 4% | 6% | 8% | 10% | |

| 500 € | 300.000 € | 150.000 € | 100.000 € | 75.000 € | 60.000 € |

| 1.000 € | 600.000 € | 300.000 € | 200.000 € | 150.000 € | 120.000 € |

| 1.500 € | 900.000 € | 450.000 € | 300.000 € | 225.000 € | 180.000 € |

| 2.000 € | 1.200.000 € | 600.000 € | 400.000 € | 300.000 € | 240.000 € |

| 2.500 € | 1.500.000 € | 750.000 € | 500.000 € | 375.000 € | 300.000 € |

| 3.000 € | 1.800.000 € | 900.000 € | 600.000 € | 450.000 € | 360.000 € |

| 3.500 € | 2.100.000 € | 1.050.000 € | 700.000 € | 525.000 € | 420.000 € |

| 4.000 € | 2.400.000 € | 1.200.000 € | 800.000 € | 600.000 € | 480.000 € |

Por ejemplo, para obtener unos ingresos de 2.500 € al mes, necesitarás un patrimonio de 750.000 € en total, asumiendo una rentabilidad por el patrimonio anual del 4%.

Tengamos en cuenta que, por ejemplo, la rentabilidad por dividendo del IBEX-35 es en la actualidad de aproximadamente el 5%, o que la rentabilidad del alquiler es del 3,9%, según datos del Banco de España.

En estas circunstancias, al menos necesitaremos un patrimonio de 500.000 € para mantener un nivel de gasto razonable que nos permita vivir sin trabajar.

📌 La inversión a largo plazo

La única fórmula demostrada para hacerse rico es invertir a largo plazo. Sin embargo, para lograrlo son necesarios, al menos, tres importantes factores: ahorrar, invertir y ser paciente.

Otra de las ventajas de invertir a largo plazo es que se reduce la volatilidad de la bolsa.

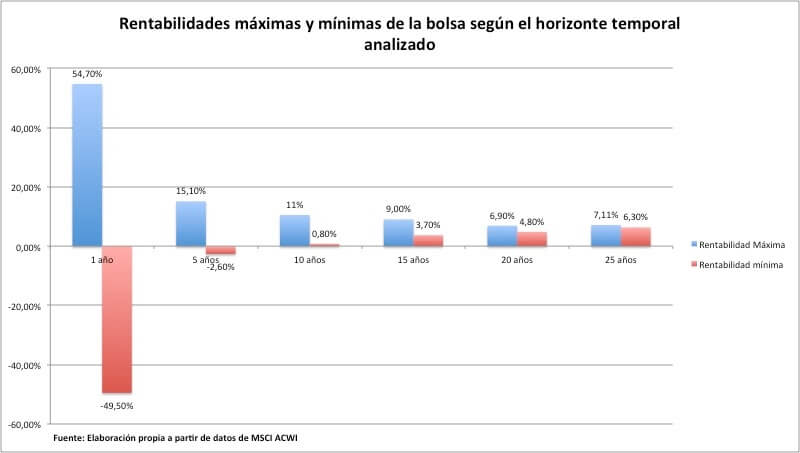

Según un estudio de MSCI ACWI, a un año, históricamente la bolsa ha experimentado un comportamiento muy variable: desde un máximo de retorno del 54,7% hasta un mínimo negativo del -49,5%.

En un periodo de 25 años, en cambio, la rentabilidad mínima obtenida pasa a ser positiva, siendo de un nada despreciable 6,3%. La máxima en este caso es del 7,1%.

| 1 año | 5 años | 10 años | 15 años | 20 años | 25 años | |

| Rentabilidad Máxima | 54,70% | 15,10% | 11% | 9,00% | 6,90% | 7,11% |

| Rentabilidad mínima | -49,50% | -2,60% | 0,80% | 3,70% | 4,80% | 6,30% |

Por eso, cuanto más tiempo estemos invertido, sin intentar anticiparnos a lo que haga el mercado, más se reducirá la volatilidad y el riesgo típico de la renta variable y, desde luego, más probabilidades tendremos de hacernos millonarios.

O al menos de ganar dinero extra de forma consistente.

Pero esto no es una tarea fácil. Por el contrario, requiere esfuerzo, constancia y, por supuesto, pensar a largo plazo.

PD: Invertir en el MSCI World es extremadamente fácil con fondos indexados.