Si te preguntas qué es un roboadvisor, acabas de entrar en la página perfecta.

Aquí encontrarás toda la información que necesitas saber sobre los famosos robo-advisors, las plataformas de inversión que cada vez tiene más éxito en nuestro país.

Vamos a verlo.

Contenidos

¿Qué son los robo advisors?

Definición para todos los públicos

Los robo advisors o gestores automatizados son plataformas de inversión automática que permiten invertir de forma sencilla, diversificada y adaptando el riesgo a cada inversor.

Estos gestores automatizados están teniendo cada vez más éxito en nuestro país, como ya lo tienen en Estados Unidos, Reino Unido o Alemania, entre otros.

Son empresas fintech, seguras, transparentes y con bajos costes. Por eso nos gustan y hablamos de ellas en Hola inversión. Aunque dicen que es la inversión de los millenials, nosotros creemos que es un tipo de inversión que puede ser adecuado para todo tipo de edades.

A partir de un sencillo test determinan cuál es tu perfil de inversor y tolerancia al riesgo, y te proponen una cartera acorde a tus necesidades. De esta manera, no hace falta ser un experto de la inversión para invertir con un asesor automatizado (aunque hay que tener en cuenta que es una inversión con riesgo).

Te dejo un video de menos de 2 minutos que te permitirá entenderlo aun mejor:

¿En qué invierten los roboadvisors?

Estos gestores automatizados utilizan la inversión indexada, como los Fondos de inversión indexados o los ETFs.

→ Nota: si tienes dudas sobre algún concepto puedes ir al final y leer las Preguntas Frecuentes.

Estas inversiones se caracterizan por no tener un gestor experto que decide dónde invertir, lo único que hacen es replicar un índice bursátil (por ejemplo: Ibex 35, S&P 500 o Eurostoxx 50.).

¿Y por qué utilizan esta estrategia y no una de gestión activa con un gestor que elija las inversiones?

Por varios motivos de peso:

- Porqué estudios han demostrado que a largo plazo hasta el 95% de los fondos de gestión activa (con “expertos”) no logra superar su indice de referencia. Parece mentira pero es cierto.

- Porqué las comisiones son muy inferirores en comparación a la gestión activa.

- Porqué se puede diversificar a nivel global más fácilmente con un riesgo adaptado a cada inversor.

Básicamente, porqué es mejor para la gran mayoría de inversores. Tanto para avanzados como para principiantes.

¿Son seguros los robo advisors?

Todos los roboadvisors que encontrarás en Hola inversión están autorizados y supervisados por la Comisión Nacional del Mercado de Valores (CNMV) además de estar adscritos a diferentes entidades que dan protección al inversor igual que los bancos en España y Europa.

Además, aunque sean empresas relativamente jóvenes, todas utilizan bancos y entidades de gran prestigio a nacional e internacional para llevar a cabo las inversiones, lo que aporta un grado adicional de seguridad y garantías al inversor.

En todos nuestros análisis, te detallamos las entidades con las que colaboran estos asesores automatizados, para que puedas comprobar por ti mismo el grado de confianza de las empresas con las que trabajan.

Ventajas de invertir con un robo-advisor

✅ Mejores resultados

Múltiples estudios han demostrado que, a largo plazo, la gestión pasiva obtiene más rentabilidad que la mayoría de inversiones de gestión activa (la inversión más tradicional)

🌱 Simplicidad

Invertir con un asesor automatizado es extremadamente sencillo. Solamente tendrás que hacer el test, elegir el perfil y depositar el dinero. Ellos se encargan de todo el resto.

📉 Bajos costes

Los costes de invertir a través de un robo advisor suponen un ahorro de entre el 70 y el 80% en comisiones respecto la media de productos de inversión de los servicios tradicionales.

🏛 Ventajas fiscales

Los Fondos de inversión permiten diferir el pago de impuestos por las ganancias (plusvalías) hasta que no se hace el retiro del capital.

💯 Productos de prestigio

Los asesores automatizados utilizan fondos de inversión de alto prestigio internacional, muchos de los cuales estarían fuera del alcance del inversor medio.

👌🏻 A tu medida

Gracias a sus algoritmos matemáticos basados en múltiples factores, permiten determinar la mejor cartera de inversión para cada tipo de perfil.

¿Quieres invertir en un roboadvisor?

A través del siguiente botón accederás a la comparativa más completa de Roboadvisors, con toda la información que necesitas saber para tomar una decisión acertada:

Pasos para invertir en un roboadvisor

Aquí te mostramos los pasos que tendrás que hacer para empezar a invertir con un gestor automatizado o robo advisor:

✅ 1# Escoge el mejor robo asesor para ti

En la comparativa encontrarás los gestores automatizados disponibles en España. Al final de cada uno de ellos tienes un link para visitar su página web y acceder a la promoción (la mayoría tiene ofertas activas).

Si tienes dudas, además, también podrás acceder a nuestro análisis y opinión de cada uno de ellos. Si hay algún aspecto que no entiendes o sigues teniendo dudas, puedes dejar un comentario en la página correspondiente o dejarnos un mensaje en nuestra página de contacto. Estaremos encantados de ayudarte.

🖥 2# Haz el test en su página web

Para poder determinar qué tipo de inversión es mejor para tu perfil, circunstancias y tolerancia al riesgo es muy importante que respondas correctamente las preguntas tipo test que te plantean. No te preocupes, son muy sencillas y no tardarás más de 3 minutos.

Algunos ejemplos de las preguntas no vinculantes que te van a hacer son:

- Tu edad

- La cantidad que te gustaría invertir

- Tu porcentaje de ahorro respecto tus ingresos

- Si es tu primera vez invirtiendo

- etc.

Al finalizar el test te mostrarán el perfil de inversor en base a tus respuestas y la cartera más adecuada para ti. Si lo consideras, podrás cambiar tu cartera por una de más o menos riesgo. Además, todos los asesores automatizados permiten cambiar la cartera en cualquier momento.

✏️ 3# Rellena tus datos y firma el contrato

Una vez elegida la cartera de inversión, deberás rellenar una serie de datos. Estos datos son necesarios para crear tu cuenta y empezar a invertir.

Una vez formalizado el contrato deberás firmarlo. Aquí el proceso varía entre los diferentes robo advisors; algunos el procedimiento es 100% online mientras que otros te pedirán que imprimas el contrato para que te lo recoja un mensajero de forma gratuita.

Al cabo de 24-48 horas de firmar el contrato y entregarlo deberías tener tu cuenta abierta.

💶 4# Ingresa el dinero en tu cuenta

Una vez tengas tu cuenta abierta, ya podrás ingresar el dinero. Recuerda que cada gestor automatizado tiene un mínimo diferente, deberás ingresar como mínimo esa cantidad para empezar a invertir.

Lo que recomendamos desde Hola inversión es que inviertas mes a mes para asegurar ahorrar un porcentaje fijo de tus ingresos y aprovecharte así de las ventajas de invertir de forma recurrente.

Ya somos muchos los que hemos empezado a invertir de forma automatizada: una forma fácil, personalizada y diversificada de invertir tu dinero.

Además, a continuación hemos respondido a las preguntas más frecuentes que nos hacen las personas interesadas en la inversión con robo-advisors.

¿Dudas? Aquí tienes las preguntas frecuentes

¿Por qué me interesa invertir?

La principal ventaja de invertir es no perder poder adquisitivo con el paso del tiempo. Normalmente, para que una economía funcione es necesario haya un poco de inflación año tras año (aumento del IPC), es decir, que los precios de los productos y servicios suban paulatinamente.

La forma de mantener (o incluso aumentar) nuestro poder adquisitivo a lo largo del tiempo es, simplemente, invertir. Si ponemos nuestro dinero en un producto de inversión (como puede ser un robo advisor) podremos vencer a la inflación.

Para mostrarlo de forma más clara te enseñamos dos posibles escenarios:

a) Tienes 10.000 € en el banco sin que te den rentabilidad. Al cabo de un año la inflación es del 2%. Esto significa que el segundo año tendrás un poder adquisitivo de 200 € menos respecto el año anterior.

b) Tienes 10.000 € invertidos en un gestor automatizado. Al cabo de un año la inflación sube un 2% y la rentabilidad de tus inversiones es del 5%. Esto significa que el segundo año tendrás 300€ más de poder adquisitivo que el año anterior.

Entre el escenario a) y b) hay una diferencia de 500 €. Esto te puede parecer mucho o poco, pero si hacemos el ejercicio durante varios año los resultados serían devastadores debido al interés compuesto (ver siguiente pregunta).

Así pues, dos buenas razones para invertir serían:

- No perder poder adquisitivo con la inflación.

- Aumentar el poder adquisitivo con una rentabilidad superior la inflación

¿Qué es el interés compuesto y cómo puede beneficiarme?

El interés compuesto es la acumulación de rentabilidades que ha generado un capital inicial. Es decir, el interés conseguido en el primer año se acumula y genera interés en el segundo, y así sucesivamente.

Por ejemplo:

Año 0: Tienes 1.000 € invertidos que generan un 5% de rentabilidad.

Año 1: Los 1.000 € iniciales ahora son 1.050 €, que a al vez generan un 5%.

Año 2: Los 1.000 € iniciales ahora son 1.102,5 €, que a la vez generan un 5%.

Si seguimos unos cuantos años más…

Año 10: Los 1.000 € iniciales ahora son 1.628 € (+63%).

Año 20: Los 1.000 € iniciales ahora son 2.653 € (+160%)

Año 30: Los 1.000 € iniciales ahora son 4.321€ (+330%)

El interés compuesto es extremadamente potente a largo plazo, incluso exponencial. A parte de la variable rentabilidad, la variable tiempo juega un papel fundamental; cómo antes empieces a invertir más te podrás beneficiar del interés compuesto.

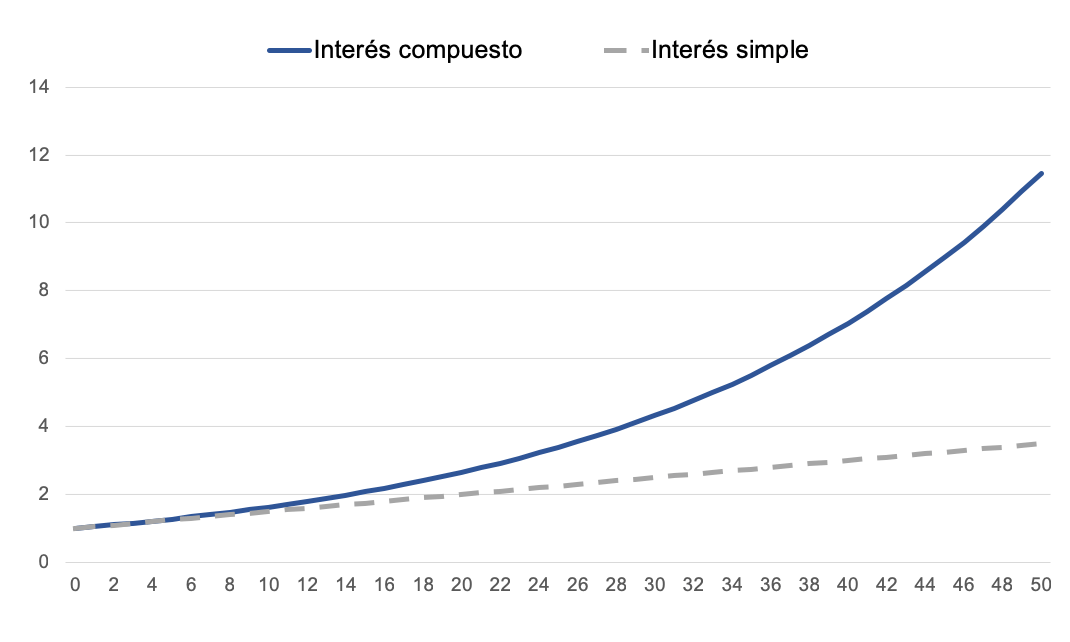

La siguiente gráfica muestra el crecimiento de 1.000€ con una rentabilidad media del 5% con interés compuesto (rojo) vs interés simple (azul) a lo largo de los años:

Como más tiempo pasa, más exponencial se vuelve la curva del interés compuesto. Aquí encontrarás más información sobre el interés simple y el compuesto.

¿Qué son los fondos de inversión indexados y los ETFs? ¿Cuál es mejor?

A continuación te mostramos dos definiciones sencillas de Fondos de inversión y ETFs. En caso de que quieras profundizar más en estos temas, te hemos añadido enlaces que podrán ser de tu interés.

Fondos de inversión

Son un instrumento financiero para el ahorro donde se reúne una gran cantidad de personas (y capital) para que una entidad se encargue de gestionar ese dinero a través de inversiones. Existen dos grandes tipos de fondos de inversión:

· Fondos de inversión de gestión activa: La entidad gestora nombra a un gestor experto que se va a encargar de decidir donde invertir el capital en cada momento. Las comisiones para este tipo de fondos suelen ser bastante altas (2,5% de media).

· Fondo de inversión de gestión pasiva: En lugar de tener una persona que decida donde invertir, este tipo de fondos (también llamados fondos de inversión índice) lo que hacen es replicar un indice (como podría ser el Ibex 35, el S&P 500, y muchos otros a nivel mundial). De tal manera que lo que haga el índice es lo que hará el fondo. Al no tener que pagar un gestor experto las comisiones son mucho más bajas (0,30-0,40% normalmente). Y aún más importante, debido en parte, a sus bajos costes se ha demostrado en multitud de estudios que a largo plazo han sido más rentables que la mayoría de fondos de gestión activa (algunos sugieren que consiguen más del doble de rentabilidad a largo plazo).

ETF (Exchange-traded fund)

Son muy similares a los fondos de inversión que acabamos de comentar pero son cotizados. En este caso todos los ETF funcionan como fondos de inversión de gestión pasiva (los que cobran pocas comisiones), pero operan como si fueran acciones. En otras palabras, puedes comprar y vender rápidamente, mientras que los fondos de inversión suelen tardar entre 3 y 4 días para realizar la operación. Aquí los costes son también son muy bajos, pudiendo llegar al 0,20% o incluso menos.

¿Y qué es mejor un fondos de inversión o un ETF?

Si pones en google “Fondos de inversión vs ETF” o similar, la mayoría de artículos te van a decir que son mejores los fondos de inversión por temas de fiscalidad.

Esto es debido a que es posible traspasar de un fondo de inversión a otro sin tener que pagar impuestos por las ganancias (solo pagas en la retirada). En cambio, con los ETF no es posible hacer estos traspaso sin pagar impuestos (igual que con las acciones).

Es por este motivo que muchos inversores se decantan por invertir en fondos de inversión en lugar de ETFs.

¿En qué se caracteriza un buen fondo de inversión indexado o ETF?

Un buen fondo indexado o ETF tiene que cumplir con las siguientes características:

1. Bajos costes: Las comisiones deben ser bajas al no tener que estar pagando a un gestor que se encargue de decidir donde invertir tu dinero, simplemente replica la evolución de un indice bursátil de referencia.

2. Réplica del índice fiable: Lo “único” que tiene que hacer un fondo indexado o ETF es replicar un índice, por lo tanto, querremos que las diferencias entre nuestro fondo o ETF y su índice de referencia sean mínimas o inexistentes (es lo que se llama track récord), es decir, que sean altamente fiables.

3. Elevado volumen gestionado: Este tipo de productos de inversión deberán gestionar una gran cantidad de capital, por ejemplo, más de 100 millones de € o $, para poder asegurar la liquidez inversor individual en todo momento, es decir, que puedas retirar tu dinero cuando lo desees.

¿Tiene riesgos la inversión con gestores automatizados?

Cualquier tipo de inversión tiene un riesgo intrínseco. Por lo tanto, sí, la inversión con robo advisors tiene riesgo.

No obstante, una de las grandes ventajas de los gestores automatizados es que se adaptan a las necesidades y perfil de cada individuo. Por lo tanto, si eres una persona con menos tolerancia al riesgo o simplemente, no quieres asumir un riesgo elevado para tus inversiones, los robo advisors te permitirán invertir de forma totalmente adaptada a ti y tus preferencias.

En países como Estados Unidos, los robo advisors Wealthfront, Betterment o Personal Capital manejan miles de millones de dólares.

¿Está garantizada la rentabilidad?

La rentabilidad con los robo advisors igual que con las acciones, fondos de inversión y ETFs no está garantizada. Según datos históricos existe una alta probabilidad de tener resultados favorables si mantienes la inversión a largo plazo, pero en ningún caso está asegurada.

Recuerda que rentabilidades pasadas no garantizan resultados futuros.

¿La inversión con robo asesores es solo para jóvenes?

Es cierto que se ha hablado mucho de que los generación millenial va a ser la que más apueste por estos asesores robotizados, ya que están más acostumbrados a las nuevas tecnologías y no les da miedo confiar su dinero en empresas fintech.

No obstante, los gestores automatizados son un instrumento de inversión perfecto para cualquier tipo de inversor siempre que la cartera esté adaptada a su perfil y tolerancia al riesgo; incluso para los padres que invertir los ahorros de sus hijos.

¿Puedo invertir en nombre de mis hijo/as?

En España es legal invertir en el nombre de tus hijos, siempre y cuando seas tú quien gestione dichas inversiones y no ellos.

Los robo advisors que existen actualmente en nuestro país permiten la posibilidad de invertir por tus hijos o menores de edad a tu cargo.

¿Con qué otras palabras se conoce la inversión automatizada?

El termino robo advisors viene de las palabra “asesor” “robot o robotizado” debido a que, como ya debes saber, no hay un asesor financiero “tradicional” detrás de tus inversiones, sino un conjunto de algoritmos informáticos muy bien diseñados por parte de empresas fintech que permiten optimizar y adaptar tus inversión a tu perfil de inversor.

De este nombre han salido varias traducciones y derivaciones:

– En España solemos utilizar gestor o asesor automatizado, también robo asesor (mezcla del inglés y el español), inversión robotizada o, directamente, roboadvisor.

– En países anglosajones utilizan los términos de robo investing, automated investing, robo finance y, aunque no se exactamente lo mismo, robo tradining o robo trader. Además, el proceso de asesoramiento automatizado se denomina robo-advice.

En cualquier caso, la filosofía de inversión es la misma y no debería preocuparte como les llamen unos u otros.

¿Cómo hacéis vuestros análisis?

Para hacer las comparativas y ofrecer nuestra opinión a los visitantes nos basamos, en la mayoría de casos, en nuestra propia experiencia con estas plataformas de inversión a parte de toda la información disponible acerca de las mismas. En el caso de no haberlas probado, partimos también de toda la información disponible además de intentar hablar con personas que las hayan usado personalmente.

El objetivo principal de Hola inversión es ofrecer al pequeño inversor toda la información disponible para que tome la mejor decisión posible.

Nuestros análisis son exhaustivos, objetivos e independientes. Es cierto que nuestra web se financia gracias a los incentivos que se generan cuando un usuario se registra a través de nuestros enlaces (sin que a ellos les cueste absolutamente nada), pero en ningún caso hablaremos mejor o peor de un producto porqué la comisión sea más alta o más baja; esto es garantía de Hola inversión.

En Hola inversión somos apasionados de las finanzas y la inversión. Aunque nos encanta hacer estos análisis y comparativas, tienes que tener en cuenta que no somos profesionales financieros y, por lo tanto, toda la información que transmitimos en holainversion.com debe ser tratada como una opinión personal. Una opinión, eso sí, basada en datos objetivos y transmitida con buena fe para que tomes la mejor decisión posible para tu dinero y tus inversiones.

Por último, añadir que hay muchos servicios de inversión que nos contactan para que hablemos de ellos en la web, pero nuestro filtro es muy riguroso y por mucho dinero que nos quieran dar no vamos a hablar bien de ningún servicio en el que nosotros mismos no invertiríamos nuestro dinero.