Vivimos en una sociedad marcada por el consumismo. Casi todas las decisiones que tomamos en nuestro día a día incluyen al dinero como telón de fondo, haciendo que prácticamente todos nuestros ingresos se tengan que destinar a llevar un tren de vida que, en muchas ocasiones, no nos corresponde.

Pero, ¿y si te dijésemos que no necesitas tener más dinero para ser rico? ¿Y que la mejor forma de invertir es, en muchas ocasiones, ganando menos dinero?

Sí, tal y como lo lees.

Hay un concepto, el de frugalidad, que está ganando cada vez más adeptos, especialmente entre aquellos inversores que quieren alcanzar la libertad financiera.

Frugalidad e inversión; inversión y frugalidad. ¿Hay un plan mejor?

Contenidos

📌 ¿Qué es la frugalidad?

La palabra frugalidad proviene del latín frugalis, y según la RAE, significa “Templanza, parquedad en la comida y la bebida”.

Sin embargo, hoy en día, esta filosofía de vida poco tiene que ver con el cuidado de la alimentación, extendiéndose a otros ámbitos de nuestro día a día.

Se trata de un concepto que ha surgido como una alternativa totalmente opuesta al consumismo.

El frugalismo promueve el ahorro, un estilo de vida minimalista y un objetivo intenso de inversión para vivir mejor.

La frugalidad está cada vez más de moda. De hecho, la filosofía FIRE (Financial Independence, Retire Early), un movimiento surgido en Estados Unidos que promueve una serie de consejos para alcanzar la libertad financiera, defiende el frugalismo como una de las estrategias más adecuadas para lograr los objetivos a medio y largo plazo.

¿Quiénes son las personas frugales?

Hay una serie de reglas que definen a las personas frugales, y que básicamente se resumen en un estilo de vida minimalista, en el que el ahorro es el pilar fundamental y donde el consumismo es relegado a un segundo plano.

Estas son algunas de las características de las personas frugales:

- Llevan el ahorro por bandera: su objetivo es ahorrar todo lo que pueden. No se limitan a ahorrar el remanente de sus gastos mensuales, sino que anticipan una parte de su renta como si fuese un gasto más.

- Consumen de forma responsable: resulta complicado renunciar al consumo, especialmente en una sociedad como la actual, en la que estamos sometidos a un flujo de publicidad y marketing continuo. Sin embargo, las personas frugales únicamente consumen lo que necesitan, de manera responsable e inteligente, y sin dejarse embaucar por falsas necesidades.

- No se endeudan: la regla básica que define a todas las personas frugales es no gastar más de lo que ingresan. De lo contrario, se verían obligados a recurrir a la deuda, que al final implica vivir por encima de sus posibilidades. Siempre disponen de un colchón suficiente que han ido generando gracias a sus ahorros, así que no suelen necesitar endeudarse.

- Valoran su tiempo por encima de todas las cosas: las personas frugales valoran su tiempo incluso por encima del dinero. Renuncian por completo al lujo y a la ostentación, que no les reporta ningún tipo de satisfacción. Más bien, valoran los momentos inmateriales y su tiempo, que les permite no tener que trabajar tanto y disfrutar más de su libertad.

Ser frugal no es ser tacaño ni rico

La frugalidad implica sencillez, ahorro y, por supuesto, consumo responsable. En contraposición, la tacañería implica mezquindad, escasez y egoísmo.

Ser frugal no significa ser tacaño, por mucho que la frugalidad implique renunciar al consumo.

Es más, las personas frugales suelen ser generosas, se preocupan por el prójimo, son solidarias y participan de forma desinteresada en proyectos altruistas.

Ser frugal tampoco implica ser rico. Si bien hay muchas personas frugales que consiguen alcanzar la libertad financiera, el nivel de gasto mensual que tienen suele ser más bajo que el de otras personas (por tanto, no necesitan tanto patrimonio como una persona que lleve un tren de vida mucho más alto).

Además, esta filosofía de vida se consigue con trabajo, consumo responsable, ahorro e inversión consciente, unas características más propias de un estilo de vida ordenado y organizado.

¿Cómo ayuda la frugalidad a mejorar tu plan de inversión?

La frugalidad está íntimamente relacionada con la libertad financiera. El objetivo último de las personas frugales es obtener un patrimonio tal que les permita vivir de las rentas pasivas a largo plazo.

Sin embargo, este objetivo es imposible de conseguir si antes no se invierte.

El plan de inversión de este tipo de personas es casi siempre el mismo, y se basa en la filosofía conocida como gestión pasiva. Esta estrategia se basa en cuatro pilares fundamentales:

- Una inversión diversificada: las personas frugales invierten en el mayor número posible de activos financieros. Su máxima es comprar todo el mundo y olvidarse.

- A largo plazo: a largo plazo, los mercados siempre tienden a la media y, de hecho, las rentabilidades anuales a más de 20 años siempre han sido positivas, incluso cuando se invierte en acciones. Por eso, la inversión a largo plazo reduce el riesgo de la inversión y aprovecha todo el potencial del interés compuesto.

- Con bajos costes: esta filosofía de inversión tiene clara una cosa, las comisiones reducen la rentabilidad de la inversión. A largo plazo, el impacto de los costes es aún mayor.

- A través de aportaciones periódicas: el estilo de vida frugal no exige realizar inversiones de mucho capital inicial. Al contrario, se basa en aportaciones periódicas a instrumentos de inversión que vayan componiendo un buen patrimonio a largo plazo. Además, es una estrategia eficiente tanto en subidas como en bajadas de mercado, en el sentido de que la compra no se ajustará a los movimientos de la bolsa.

Pero, ¿cuál es el instrumento ideal para lograrlo? La mayoría de expertos coinciden en recomendar los fondos indexados y los roboadvisors. La mayor ventaja que tienen estos productos y gestores automatizados es, precisamente, que están pensados para esta estrategia.

La opción de los roboadvisors es especialmente interesante, porque no necesitas tener ningún tipo de conocimiento financiero para invertir con ellos.

En la mayoría de ellos, tan solo tienes que fijar tu nivel de riesgo, de más conservador a más arriesgado, y puedes comenzar a realizar tus aportaciones periódicas, de una forma totalmente automatizada. Al cabo de un tiempo, habrás generado un buen capital casi sin darte cuenta.

➡️ Un ejemplo práctico

Nada mejor que un ejemplo para entender por qué la frugalidad y una mayor tasa de ahorro sirve para mejorar nuestra economía.

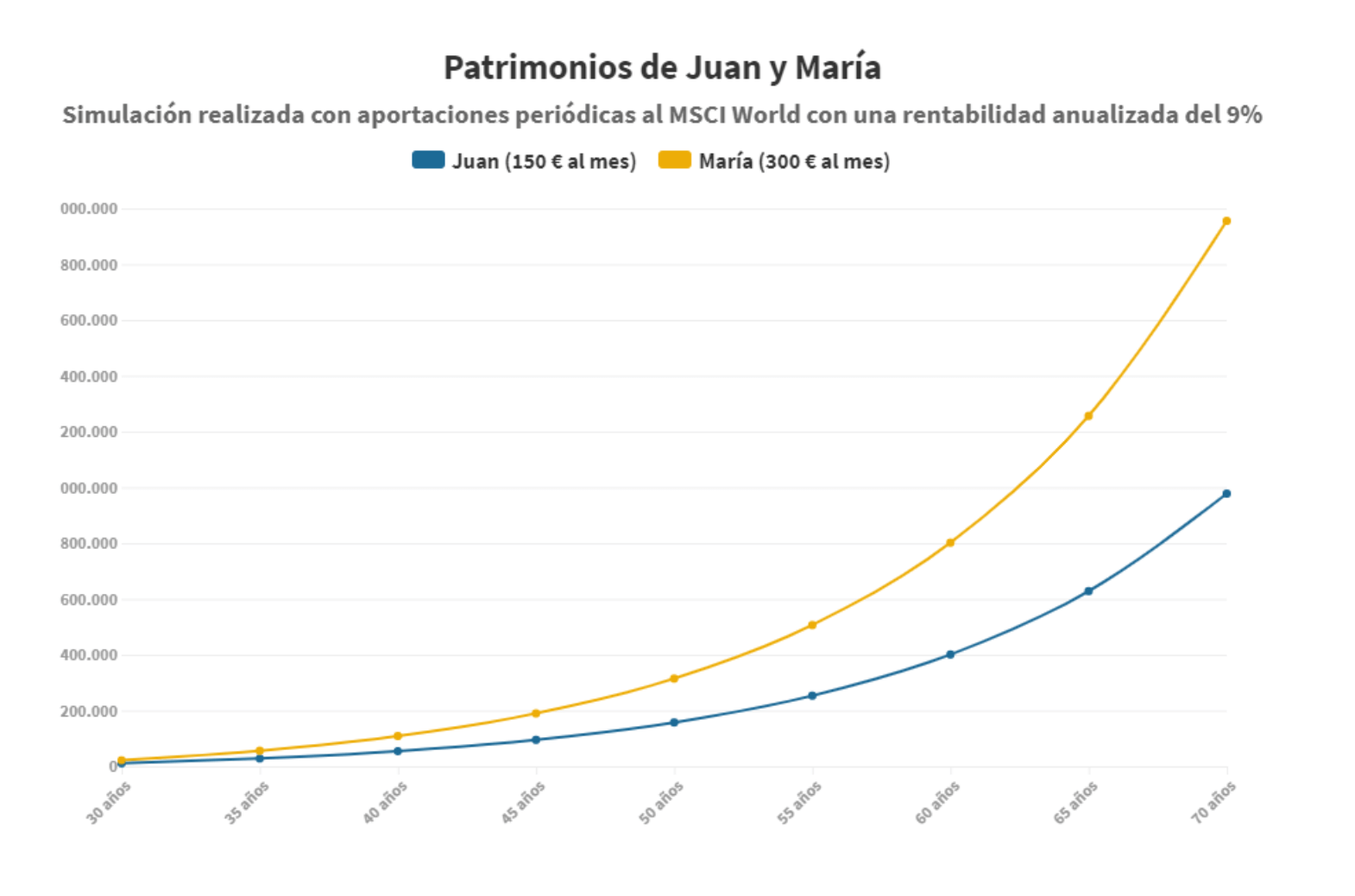

Imaginemos dos personas, Juan y María, que tienen el mismo salario. Juan consigue ahorrar 300 € todos los meses y la mitad, 150 €, lo invierte en un fondo indexado al MSCI World.

María, por su parte, ha conseguido llevar un estilo de vida mucho más frugal, y duplica el ahorro de su compañero Juan, hasta los 600 €, 300 de los cuales los invierte en el mismo fondo todos los meses.

Supongamos que ambos empiezan invirtiendo a los 25 años. ¿Cuál será su patrimonio acumulado a lo largo del tiempo?

Si recurrimos a la rentabilidad histórica de este índice, que es de en torno a un 9% anual, el patrimonio obtenido a lo largo del tiempo por ambas personas sería el siguiente:

| Edad | Juan | María |

| 30 años | 10.830,79 € | 21.661,58 € |

| 35 años | 27.955,23 € | 55.910,47 € |

| 40 años | 54.303,32 € | 108.606,64 € |

| 45 años | 94.843,11 € | 189.686,22 € |

| 50 años | 157.218,60 € | 314.437,21 € |

| 55 años | 253.191,03 € | 506.382,07 € |

| 60 años | 400.856,51 € | 801.713,03 € |

| 65 años | 628.058,16 € | 1.256.116,32 € |

| 70 años | 977.636,05 € | 1.955.272,11 € |

Es decir, María consigue más que duplicar los resultados de Juan en todos los tramos de edad. Pero la curva se va ampliando cada vez más conforme van pasando los años:

Es decir, consiguiendo ahorrar un poco más después de haber consumido de una forma más eficiente que Juan y gracias a su constancia, María ha conseguido obtener casi dos millones de euros de patrimonio.

Esto ha sido posible gracias a la inversión en un producto de bajo coste, como un fondo indexado al MSCI World, sin caer en los típicos errores de inversor novato (vender mientras el mercado cae, comprar más cuando está subiendo) y, sobre todo, con mucha disciplina y constancia.

Además, el hecho de haber incorporado la frugalidad en su día a día hará que María pueda alcanzar mucho antes la libertad financiera, con un patrimonio mucho más pequeño. El motivo es que sus gastos mensuales son mucho más reducidos que los de Juan, y puede vivir con menos dinero.

Como vemos, la frugalidad es un estilo de vida que tiene beneficios para nuestra salud económica. Y si vamos un poco más allá, hay muchas personas que aseguran que ser frugal les hace más felices, porque valoran mucho más las pequeñas cosas.

Escelente articulo que detalla ampliamente sobre temas importantes para quien decea tener libertad financiea , aplicando la Frugalidad e inversión