Ahorrar es algo complicado y más en los tiempos que corren, con unos alquileres disparados de precio, unas necesidades cada vez mayores y más caras y unos ingresos que, en el mejor de los casos, dan para llegar bastante justos a final de mes.

En estas circunstancias, hay quien pensaría que ahorrar alrededor de 1.500 € al año es una verdadera quimera. Pero, ¿y si te dijéramos que es más sencillo de lo que pudiese parecer?

Hay algunas reglas que permiten llegar a estos niveles de ahorro de forma relativamente sencilla, ágil y casi automática.

Eso sí, no son fórmulas mágicas; como en cualquier otro ámbito de la vida, requieren cierto esfuerzo, sacrificio y, por supuesto, constancia. Pero si las pones en práctica desde ahora mismo, podrás ver los resultados antes de lo que quizás piensas.

En este artículo hemos recopilado las seis más importantes, ¿te gustaría saber cuáles son?

Contenidos

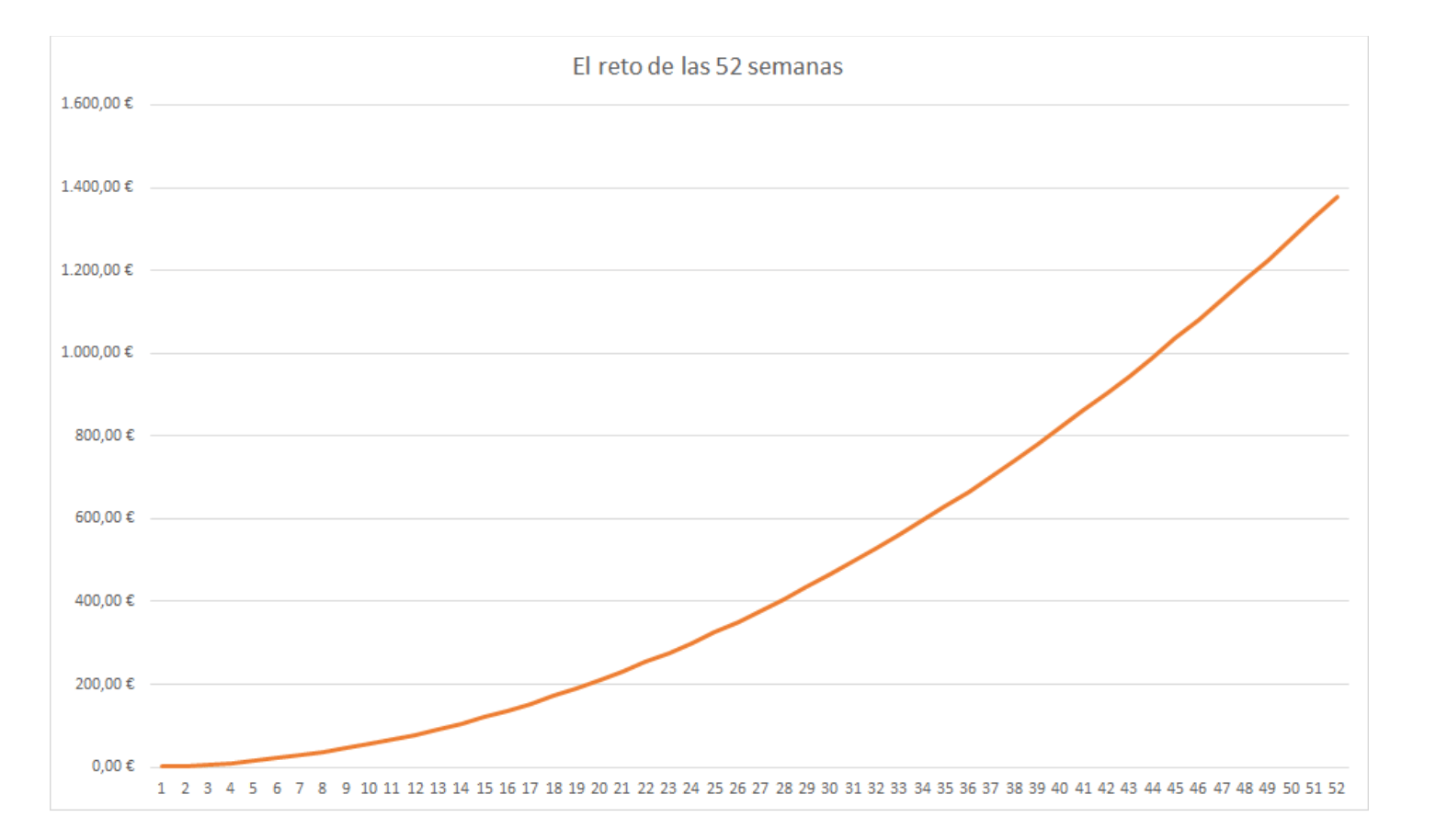

📅 El reto de las 52 semanas

El reto de las 52 semanas es una regla muy sencilla. Consiste en ir apartando cada semana un euro más que la semana anterior.

Así, la primera semana habremos ahorrado 1 €, la segunda semana 2 €, la décima semana 10 € y la 52ª semana, 52 €.

El cuadro anual quedaría de la siguiente manera:

| Semana | Ahorro | Acumulado |

| 1 | 1 € | 1 € |

| 2 | 2 € | 3 € |

| 3 | 3 € | 6 € |

| 5 | 5 € | 15 € |

| 10 | 10 € | 55 € |

| 15 | 15 € | 120 € |

| 20 | 20 € | 210 € |

| 25 | 25 € | 325 € |

| 30 | 30 € | 465 € |

| 35 | 35 € | 630 € |

| 40 | 40 € | 820 € |

| 45 | 45 € | 1.035 € |

| 50 | 50 € | 1.275 € |

| 52 | 52 € | 1.378 € |

Y si lo vemos en forma gráfica:

Al cabo de un año, habremos obtenido la nada inestimable cifra de 1.378 €. No está mal, ¿verdad?

¿Cómo llevarlo a cabo?

El problema del reto de las 52 semanas es que implica acumular cantidades cada vez más elevadas.

El último mes, de hecho, exige una capacidad de ahorro de un total de 198 €, algo que quizá no está al alcance de muchas personas.

Sin embargo, este reto ofrece una cierta flexibilidad para evitar este inconveniente. Hay variantes del mismo, como empezar por las cantidades más altas durante las primeras semanas, multiplicar las cantidades por dos o, incluso, intercalar cantidades para aportar más o menos lo mismo todos los meses (la primera semana 1 €, la segunda 52 €, la tercera 3 €, la cuarta 51 €, y así sucesivamente).

No hace falta decir que de nada sirve poner en marcha este reto si no somos constantes en su ejecución o si utilizamos ese dinero para un destino diferente al del ahorro puro.

🐷 El preahorro

A la mayoría de nosotros nos han enseñado que la mejor opción para ir constituyendo un buen colchón financiero es ir ahorrando lo que nos queda a fin de mes, evitando ciertos gastos o tratando de minimizar otros en la medida de nuestras posibilidades.

El problema es que no es fácil mantener cierta cantidad de dinero en nuestro bolsillo y aguantar la tentación de darnos un capricho o, simplemente, gastarlo en imprevistos.

Pero, ¿y si diésemos la vuelta a la tortilla? ¿Por qué no ahorrar antes para no tener que lamentar, un mes más, gastarlo todo?

Esto es lo que propone el método del preahorro, una técnica que consiste en apartar a principios de mes, justo después de recibir nuestra nómina o nuestros ingresos mensuales, una cantidad de dinero con la que, por supuesto, nos sintamos cómodos.

¿Cómo llevarlo a cabo?

Las nuevas tecnologías han facilitado mucho este proceso. Una simple transferencia bancaria automática y periódica ordenada a nuestro banco a principios de mes a otra cuenta corriente es la técnica más eficaz para ahorrar.

Lo ideal es que consideremos el preahorro como un gasto necesario, como la luz, el gas, el agua o Internet, con la diferencia de que el destino no es una empresa proveedora de un servicio, sino una cuenta de ahorro de la que seamos titulares.

Si, además, le añadimos un poco de riesgo y realizamos la transferencia a una cuenta de inversión (por ejemplo, mediante un roboadvisor), mejor que mejor. Poco a poco, iremos viendo cómo la rentabilidad va aumentando nuestro patrimonio.

Y si somos pacientes y lo ejecutamos a largo plazo, el interés compuesto realizará el resto del trabajo por nosotros.

🔢 La regla del 50/20/30

Otra de las reglas más conocidas y aceptadas es la del 50/20/30, que consiste en asignar el destino de nuestros gastos en función de nuestros ingresos.

Básicamente, esta regla viene a decir que el 50% de nuestros ingresos deberían ir destinados a financiar nuestros gastos más básicos, el 20% para ahorros y el 30% para los gastos personales.

Así, por ejemplo, con unos ingresos de 1.500 €, lo recomendable es asignar, como mucho, 750 € a los gastos básicos, 450 € a gastos personales y 300 € para ahorrar.

Pero, ¿qué se entiende exactamente por cada uno de estos conceptos?

- Gastos básicos: son gastos que tienes que llevar a cabo sí o sí. Por eso abarcan el 50% de tu sueldo, para prevenir. Entre ellos destacan la hipoteca o el alquiler, las facturas de los principales suministros, la comida, la vestimenta o el transporte.

- Gastos personales: son todos los gastos que se puedan realizar durante el mes y que no están encuadrados dentro de los gastos básicos. Por ejemplo, ocio, viajes o algún que otro capricho.

- Ahorro: es el dinero que va puramente a constituir tu colchón financiero del futuro. Aquí se incluye tanto el dinero que dejamos en líquido en nuestra cuenta corriente como aquel que se destina a otros instrumentos, como acciones, fondos de inversión o planes de pensiones.

¿Cómo llevarlo a cabo?

Muchas veces, no sabemos por dónde se nos va el dinero. Por eso, una buena planificación financiera es esencial para alcanzar este objetivo.

Lo importante es saber cuáles son (o van a ser) nuestros ingresos, para así determinar qué porcentaje se destinará a los gastos básicos.

Si estamos buscando una vivienda, los expertos recomiendan no destinar más del 35% al alquiler o a la hipoteca, porque se supone que el 15% restante va a destinarse a pagar el resto de gastos obligatorios.

Además, y dado que el 50% de los ingresos son flexibles, en el sentido de que pueden ser fácilmente reemplazables, puede haber algún mes que nos interese destinar una parte más elevada a gastos básicos (por ejemplo, si queremos amortizar parte de la hipoteca o si hay algún gasto imprevisto).

Lo importante, como en los casos anteriores, es la constancia, la paciencia y, por supuesto, ser lo más estrictos posibles para llevarla a cabo.

💰 Otras reglas más sencillas

Llegados a este punto, es posible que todas estas reglas no te hayan dicho nada.

Quizás tu capacidad de ahorro no te permite darte ciertas alegrías. Llegas justo a fin de mes y todo esto de apartar te suena muy alejado a tu realidad personal.

Pero, tranquilo, porque también hay sencillos gestos que puedes hacer en tu día a día para ahorrar:

➡️ Quédate con el cambio

Sí, aunque no sea mucho. Si vas depositando en una hucha todas las monedas que vayas acumulando de las compras que pagues en efectivo, a final de mes habrás conseguido una pequeña suma de dinero.

➡️ Caza gangas y guárdate la diferencia

Cada día hay más webs de ahorro que permiten conseguir algunos productos con grandes descuentos. El problema es que, normalmente, la diferencia la utilizamos en comprar otra cosa que quizá no sea tan importante para nosotros.

Pero, ¿y si te guardases la diferencia? Al cabo de unos meses, además de haberte convertido en todo un cazagangas, verás cómo se incrementan tus ahorros.

➡️ Todas las monedas de dos euros, a la hucha

Imagina que las de 2 euros son monedas sin valor alguno y que no sirven para pagar nada. Según estas llegan a tus manos, las metes en una hucha.

Evidentemente, se puede hacer con cualquier moneda y billete, pero será más eficaz cuanto mayor sea su valor.

En definitiva, ahorrar es posible si sabes cómo hacerlo. Seguir alguna de estas reglas servirá para que, a final de año, consigas ver en tu cuenta corriente más dinero del que esperabas.

Eso sí, insistimos en la necesidad de ser constantes, evitar tentaciones y, por supuesto, dedicar ese dinero para lo que realmente es: para ahorrar.