¿Has pagado alguna vez con tarjeta de crédito?

Entonces has usado fintech.

Todos lo hemos hecho y, sin embargo, pocos sabemos lo que realmente significa.

Hablamos de un concepto cada vez más presente en nuestro día a día y del que sería muy difícil prescindir.

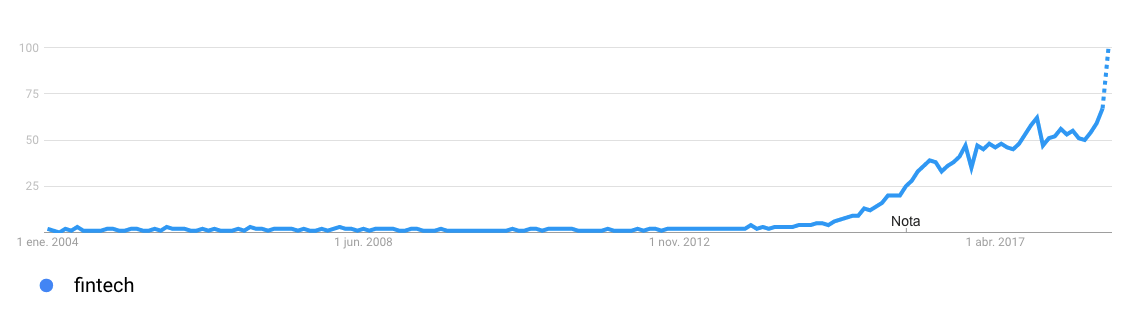

No hay espacio para el debate. Atendiendo a las tendencias de búsqueda en Google el término fintech ha disparado su popularidad en los últimos años. Una imagen vale más que mil palabras:

Fuente: Google Trends

Fuente: Google Trends

Pero… ¿qué significa realmente fintech?

¿Es solo una palabreja cool o esconde un verdadero cambio de paradigma en el sector financiero? Aquí te lo contamos todo.

Contenidos

¿Qué es fintech?

La definición de fintech se explica con el término inglés que abrevia: financial technology, que no es más que aplicar los avances tecnológicos al sector financiero.

Aunque hoy en día el concepto de fintech se asocia a una industria financiera de innovadoras startups tecnológicas, el matrimonio entre servicios bancarios/financieros y nuevas tecnologías no es tan novedoso.

Llegar al punto techy en el que estamos ahora, donde gestionar todo lo que pasa con tu dinero o adquirir productos financieros a golpe de clic es lo habitual, no ha sido un camino de rosas.

El sector ha peleado e invertido muy fuerte en innovación durante el último siglo y medio para que hoy disfrutemos de tecnologías que hubieran hecho reír a Marty McFly en Regreso al Futuro.

Para comprobar que el concepto fintech no es algo nuevo y exclusivo de startups financieras de Silicon Valley vamos a remontarnos 150 años atrás para ver lo que se conoce como fintech 1.0 y su evolución hasta nuestros días.

La historia de las fintech

Los especialistas consideran tres fases muy bien diferenciadas en el desarrollo tecnológico del sector financiero. Conocerlas te dará el verdadero significado de fintech.

Fintech 1.0

Esta primera fase transcurre durante la segunda mitad del siglo XIX, donde un importante avance tecnológico marcó un hito en la historia de las comunicaciones.

En 1866, y tras varios años de intentos fallidos, se estrenó con éxito el cable telegráfico transatlántico. Hasta entonces, cualquier comunicación entre América y Europa necesitaba más de una semana de viaje en barco. Ese tiempo se redujo a minutos.

¿Te imaginas que un email tardara 10 días en llegar a su destinatario? Pues esa época no está tan lejos.

El mundo financiero permaneció en constante evolución tecnológica al menos un siglo más. Si ahora han surgido decenas de Fintech relacionadas con pagos electrónicos, fue en los años 50 cuando se plantó la semilla.

Franck McNamara fundó lo que seguro fue lo más comentado en los foros Fintech de la época: Diners Club, la primera tarjeta de crédito de la historia, que permitía pagar -a cambio de una comisión del 7%- en restaurantes de Nueva York.

Fintech 2.0

A mediados de los 60 se produjo el primer salto de la industria hacia lo digital. Un acontecimiento marcado y celebrado en el sector financiero fue el estreno del primer cajero automático.

Barclays fue el pionero en ofrecer a sus clientes la posibilidad de retirar dinero desde un cajero o ATM (Automatic Teller Machine). Evitaba colas y permitía retirar dinero fuera del horario de oficina. Intuir que fue un punto de inflexión en el sector bancario no es complicado.

La digitalización y el boom de los pagos electrónicos marcaron la segunda mitad del siglo XX. La relación entre tecnología y finanzas se aceleró y prueba de ello fue la veloz expansión del conocido como “Black Monday”, en 1987.

El crash financiero comenzó en Hong Kong pero la velocidad con la que ya corría la información contagió a los mercados de todo el mundo. Bloomberg o Paypal fueron algunos de los que asomaron la cabeza en estos años de despegue electrónico.

Fintech 3.0

La aceleración tecnológica del sector bancario y financiero disfrutó un nuevo reprise a partir de 2008, pero no fue este el hecho definitivo.

Hasta ese momento la tecnología había servido para modernizar la banca tradicional, mientras que desde 2008 han sido startups sin relación previa con el sector las que han marcado el ritmo.

Hablamos de proyectos innovadores muy alejados de la banca clásica y a menudo impulsados por millennials que huían del olor a rancio de los grandes bancos y cajas.

Esas nuevas empresas han tomado el nombre de fintech y ya todo el mundo asocia la palabra con startups 100% tecnológicas. Por lo tanto, también nosotros utilizaremos esa definición.

Y ahora que ya sabes cómo hemos llegado hasta aquí, vamos a ver cómo clasificar las fintech.

Tipos de startups fintech

El avance técnico de la industria no solo ha ido encaminado a mejorar los procesos bancarios ya existentes, sino que además han surgido nuevos microsectores especializados.

Estos son los tipos de fintech que existen en el mercado:

🏦 Banca

La digitalización del sector ha posibilitado que no solo los grandes bancos hayan lanzado sus versiones de banca online, sino que han emergido bancos 100% digitales. ING fue de los primeros pero la competencia que emerge, como N26 o Revolut, pisa fuerte.

Ir a la oficina con la cartilla como se hacía antaño ha quedado para segmentos de la población a los que, por edad o desconocimiento, este nuevo paradigma tecnológico les ha pillado demasiado verdes.

Además de la modernización de los clásicos bancos han aparecido empresas de pago online que han facilitado mucho la gestión de e-commerce y cualquier negocio online. Gracias a Paypal o Stripe, entre otras plataformas, se puede cobrar y pagar sin necesidad de esperar a que tu entidad te ponga un tpv virtual.

Otro tipo de empresas a mencionar son las que ayudan al control y organización de los gastos personales. El primer paso de educación financiera es tener el control sobre el dinero que entra y sale de tu bolsillo, y apps como Fintonic, Arbor, Spender, Monefy o Mint simplifican la tarea.

📈 Fintech de inversión

La asesoría financiera ha sido durante muchos años un sector que parecía quedarse atrás en cuanto a tecnologías, o al menos a su aplicación en la gestión diaria.

La gestión activa de carteras, confiada a expertos que se fiaban de un mix de datos e intuición, está dejando paso a la gestión automatizada basada en big data con los conocidos como robo advisors.

💰 Préstamos

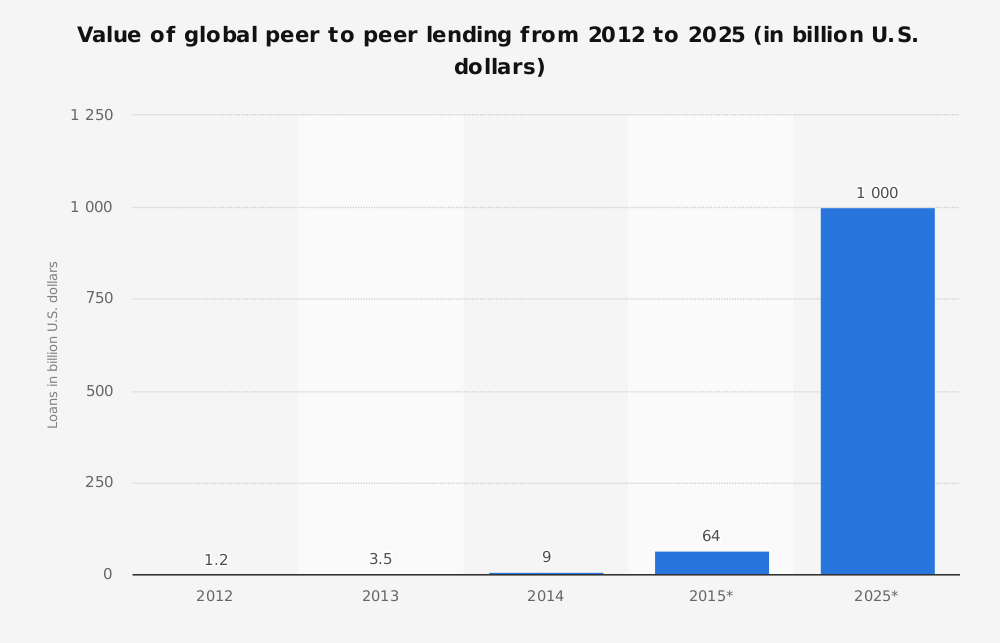

Si sabes cómo funciona el crowdfunding no te costará entender como compañías como LuFax, Zopa o WeLab facturan millones de dólares con un negocio basado en préstamos entre particulares sobre una plataforma online.

El llamado peer-to-peer-lending o crowdlending consiste en personas que prestan dinero a otras personas sin intermediación de bancos o financieras. Quien pone en contacto a prestadores o inversores y prestatarios son estas fintech especializadas en préstamos. Las hay, incluso, especializadas en crowdlending para empresas.

Fuente: Statista

Fuente: Statista

🔒 Insuretech

Bajo este término que nace de la fusión de insurance y technology se incluyen las empresas, tradicionales o no, que sacan partido a la innovación tecnología aplicándola en el sector de los seguros.

La detección de fraudes, la estimación de contingencias o la gestión de la información de clientes son algunos de los puntos en los que tecnologías como big data está cambiando los flujos de trabajo en las empresas aseguradoras.

🏗 Proptech y retech

Tampoco el sector inmobiliario es ajeno al imparable desarrollo tecnológico. De ahí surgen los conceptos casi sinónimos de PropTech (Property Technology) y ReTech (Real Estate Technology).

Visitas en realidad virtual, domótica, big data… Las posibles aplicaciones de las últimas tecnologías al sector inmobiliario son numerosas.

Incluso, en una mezcla de inversión y retech, aparecen empresas como la española Housers, especializada en crowdfunding inmobiliario.

En estos tipos de fintech no hemos incluido a las startups dedicadas a las criptomonedas, porque necesitaríamos otro artículo completo, pero hay muchas y pretenden revolucionar la forma como funciona el dinero.

Ejemplos de startups fintech en España

La escena de innovación financiera en España poco o nada tiene que envidiar a otros países. El fenómeno fintech, como refleja este informe de KPMG, está calando: se multiplican por tres el número de startups que se aprovechan de las carencias del sistema tradicional para buscar un hueco en el mercado.

Aunque en términos regulatorios aún hay trabajo por delante, es probable que la propuesta de la Asociación Española de fintech y insurtech de establecer un “sandbox” o marco de pruebas ayude a situar a España a la cabeza de Europa en el sector.

Empresas fintech de Madrid

Que estén apareciendo proyectos inmobiliarios como Madrid Nuevo Norte o Valdebebas Fintech District no es casualidad. La capital se ha convertido en una especie de aceleradora de empresas de finanzas disruptoras con empresas como Indexa Capital, Finizens, Finanbest u October.

Empresas fintech de Barcelona

Ya hemos hablado en este blog de Inbestme, la fintech robo advisor de Jordi Mercader, pero no es la única startup financiera con sede en la capital condal. Kantox, especializada en divisas, o Goin, una app que triunfa entre jóvenes que quieren ahorrar fácilmente, abanderan el movimiento en Cataluña.

Empresas fintech de Valencia

Aunque en la actualidad la ciudad del Turia está un paso por detrás de las grandes urbes de la península, quizás pronto deje de ser así.

En Valencia se encuentra Innsomnia, una aceleradora de empresas especializada en Fintech que, en colaboración con Bankia, lanza regularmente convocatorias. De ella han salido Finametrix o Zank, por lo que parece que están haciendo las cosas bien.

También en Valencia está Colectual, fintech de crowdlending.

Conferencias Fintech más importantes

¿Quieres aprender más sobre Fintech? Coge libreta y papel y asiste a estas conferencias. No solo te llevarás grandes conocimientos, sino también un montón de contactos del sector.

- Fintech World Forum: Londres

- Fintech Stage: todo el mundo

- MoneyConf: Dublin

- Money20/20: todo el mundo

- Finovate Fall: Nueva York

Fuentes:

Deloitte: Insurance Industry Outlook

150 Years of FinTech: An Evolutionary Analysis

Top Fintech Events

Value of global peer to peer lending