En general, los planes de pensiones no gozan de muy buena prensa en España.

Se les critica por su baja rentabilidad (la mayoría de las veces no superan a la inflación), su fiscalidad (debido a que tributan como rentas del trabajo) y su poca liquidez (hay limitaciones para recuperar el dinero antes de la jubilación).

A pesar de esto, son uno de los productos de inversión favoritos de los españoles.

Un estudio pasado del IESE concluyó que entre los años 2000 y 2016 la rentabilidad de los fondos de pensiones activos en España fue del 2,03%, mientras que los Bonos del Estado a 15 años obtuvieron una rentabilidad del 5,27%.

Imagínese planes de pensiones que logren un rentabilidad muy similar a su benchmark y que, además, tengan unas comisiones irrisorias: esos son los planes de pensiones indexados low cost y, como imaginas, su momento de auge está más que justificado.

Se trata de planes de pensiones muy transparentes, con bajas comisiones y, por tanto, unos costes muy reducidos que repercuten en una mayor rentabilidad neta.

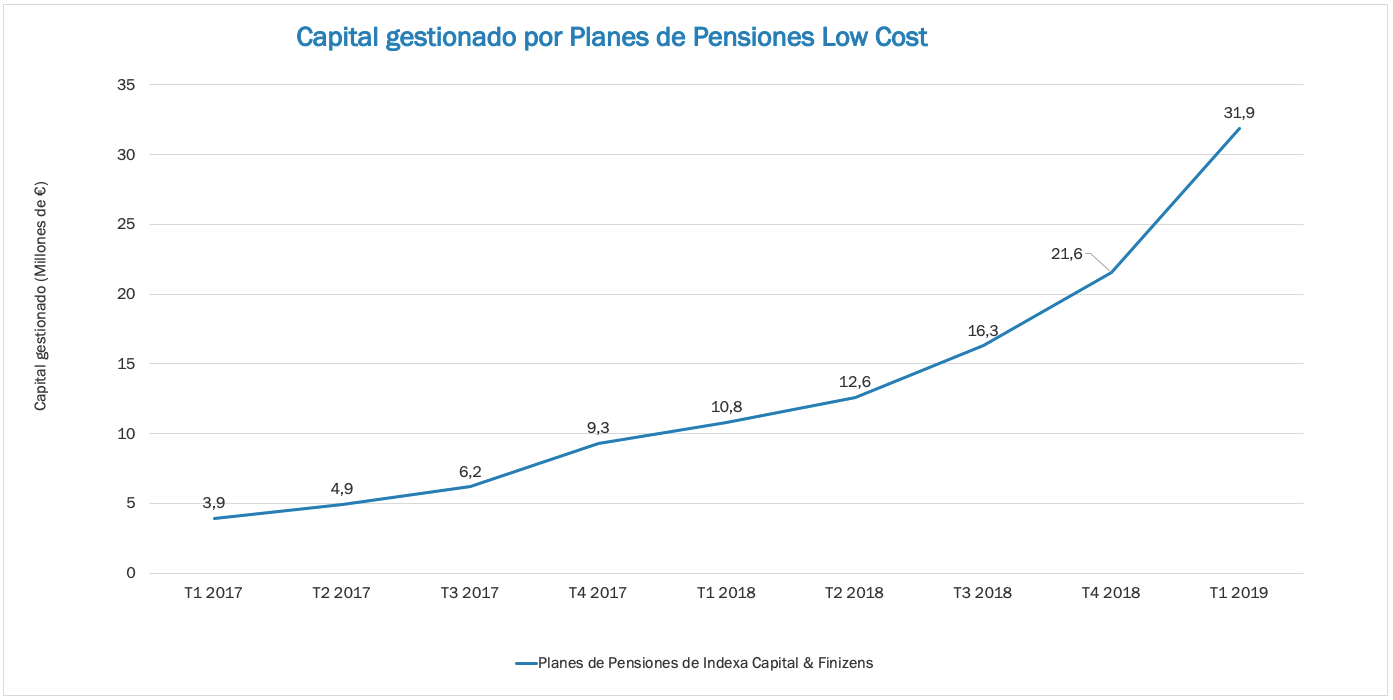

La siguiente imagen muestra cómo ha evolucionado el volumen de planes de pensiones gestionado por los robo advisors Indexa Capital y Finizens en los últimos dos años. Deja lugar a pocas dudas.

Los planes de pensiones low cost tienen cada vez más adeptos en nuestro país y, según datos del portal de Que Fondos, Indexa Capital lidera este crecimiento.

No obstante, y a pesar de que la tendencia es muy buena, la realidad es que aún queda mucho por hacer, ya que la mayor parte del capital se encuentra bloqueado en planes de pensiones bancarios caracterizados por sus elevadas comisiones.

Por qué triunfan los Planes de Pensiones con bajas comisiones

Las razones por la que los planes de pensiones low cost están triunfando son muy simples y las vas a entender enseguida.

El principal motivo es porque las comisiones son lo único seguro de una inversión. La inversión puede ir bien o mal, nunca lo sabremos, pero las comisiones siempre estarán ahí. Invirtiendo en planes de pensiones con bajas comisiones conseguimos minimizar los costes y optimizar la rentabilidad de la inversión.

Además, si los comparamos con planes de pensiones con comisiones más elevadas, las diferencias en rentabilidad son abismales.

Recuerda que la comisión es ese porcentaje que se resta de la rentabilidad, por lo que cuanto mayores sean, menor será la rentabilidad de la inversión, sobre todo en horizontes temporales a largo plazo.

Por último, los planes de pensiones low cost se adaptan al perfil de los distintos usuarios. Con un simple test el robo advisor te recomienda el mejor plan de pensiones posible.

Características de los Planes de Pensiones Low Cost

Tres son las características que diferencian estos planes de pensiones de los que comercializa la banca tradicional.

⬇️ Sus bajas comisiones

Estos planes de pensiones invierten en fondos de inversión indexados y ETFs que, como sabemos, tienen unos costes extraordinariamente bajos, mucho menores al límite legal. Como consecuencia, sus comisiones están años luz por debajo de las que cobran los bancos tradicionales.

🌎 Muy diversificados

Los activos que conforman estos planes no pertenecen a un solo país o a un solo sector. La diversificación es máxima porque invierten en las empresas más importantes de todo el mundo. De esta forma se reduce el riesgo en gran medida.

📱 Cien por cien digitales

No hace falta que te pidas la mañana libre para ir a ninguna oficina a contratarlos. El proceso de alta es cien por cien online. Podrás hacerlo sin colas ni esperas desde la comodidad del sofá de tu casa.

Oferta de Planes de Pensiones Low Cost

Hasta hace pocos años, contratar un plan de pensiones de bajo coste era una quimera. La banca dominaba el sector y la oferta se caracterizaba por no ser barata: las altas comisiones eran la seña de identidad de estos productos financieros.

Salvando los del banco holandés ING, que a pesar de sus bajas comisiones hoy ya nos parecen caros, el resto no merecían la pena.

En la actualidad también encontramos los planes de pensiones de bajo coste de CNP con Morningstar (ya no disponibles) y Finanbest, aunque no son cien por cien pasivos, y ya sabes que tenemos predilección por la inversión indexada.

Además, tampoco son tan low cost como quisiéramos. Puedes comprobarlo en nuestro comparador de planes de pensiones indexados.

Sin lugar a dudas, Indexa Capital y Finizens son las entidades que ofertan los planes de pensiones con menores comisiones del mercado. Te resumimos sus principales características a continuación.

Planes de Pensiones de Indexa Capital

Por un importe mínimo de 1.500 € podrás invertir en el plan de pensiones del robo advisor líder de España.

Por su rentabilidad, sus bajas comisiones y su transparencia con sus clientes, es de los planes de pensiones low cost que más nos gusta.

Los planes de pensiones de Indexa Capital invierten en ETFs altamente diversificados con unos costes totales de sólo 0,36 - 0,68% al año.

En función del perfil de cada cliente, hay diez carteras entre las que elegir, con una composición de entre 10 y 19 activos cada una.

La entidad gestora del plan es la prestigiosa compañía Caser Seguros, cuya solvencia y reputación están más que demostradas.

Planes de Pensiones de Finizens

Los planes de pensiones low cost de Finizens son otra maravilla.

La inversión mínima también es de sólo 50 € y abre las puertas a la inversión en los mejores fondos de inversión indexados y ETFs del planeta.

Sus cinco carteras entre las que elegir en función del perfil de riesgo de cada cliente están formadas por entre 11 y 13 activos, por lo que la diversificación también es máxima.

La comisión total de estos planes de pensiones es del 0,64%.

También en este caso la entidad gestora del plan es Caser Seguros.

Fuentes:

Quefondos

Estudio IESE