Aquí encontrarás todas las características y opiniones de Finizens en base a toda la información recopilada durante años y de nuestra propia experiencia.

Continúa leyendo para conocer nuestro análisis y opinión con el que podrás saber si es la inversión más adecuada para ti en 2024.

Vamos a verlo.

⏱ RESUMEN DE 1 MINUTO

- Finizens es el único robo advisor que reduce las comisiones cada año que inviertas con ellos.

- Principales servicios: Plan de inversión (cartera de fondos indexados) y Planes de Pensiones.

- Mínimos: 1.000€ para el Plan de Inversión y 50€ para los Planes de Pensiones.

- Comisiones: desde 0,63% para las carteras y 0,54% para los Planes de Pensiones.

- Promoción: 12.000€ sin comisiones el primer año con enlace de invitación.

- Opinión Hola inversión: 4,8/5 – La más alta.

Contenidos

¿Qué es Finizens?

Finizens es uno robo advisor o gestor automatizado, es decir, una plataforma de inversión que permite a cualquier persona invertir de forma sencilla, diversificada y con bajas comisiones gracias a sus carteras automatizadas.

Por lo tanto, Finizens no es un banco ni tampoco un broker, sino un servicio que gestionará tus inversiones a través de diferentes planes que te detallamos más abajo.

📌 Finizens es uno de los principales robo advisors en España. En 2024 cuenta con más de 19.000 clientes. Su Plan de Inversión ofrece carteras diversificadas compuestas por más de 22.000 activos a través de fondos indexados de las gestoras Vanguard y Amundi.

Cabe destacar que su servicio de inversión automatizada ha recibido varios premios:

Opiniones de Finizens

Al final del artículo lo hablamos en más detalle, pero te adelantamos un breve resumen de las opiniones de los clientes de Finizens ya que es uno de los aspectos que más interesa a los lectores:

Estas son las puntuaciones en las principales plataformas:

| Plataforma | Opiniones |

|---|---|

| Trustpilot | ⭐️ 4,8 (1.465 opiniones) |

| ⭐️ 4,8 (742 opiniones) | |

| Hola inversión | ⭐️ 4,8 |

¿Cómo funciona Finizens?

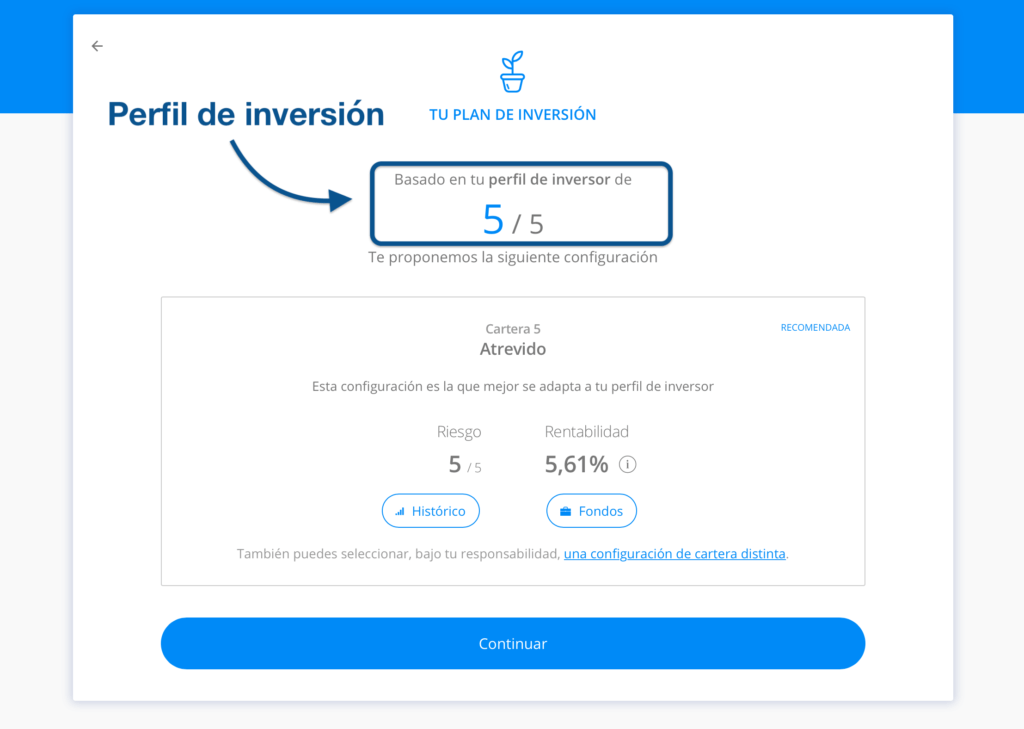

El funcionamiento de Finizens es muy sencillo. Al registrarte te harán una serie de preguntas y un test para conocerte mejor. Con esta información determinarán tu perfil de inversión y te propondrán una cartera adaptada a ti.

Si todo te parece bien, te crearán una cuenta a tu nombre en el banco Inversis de forma online. Una vez ingreses un importe igual o superior al mínimo empezarás a invertir en automático.

Finizens se encargará del resto: Distribuir tu dinero en cada fondo y revisar periódicamente que la cartera va según lo previsto. Tú podrás despreocuparte de la gestión.

¿Qué servicios ofrece Finizens?

Finizens ofrece 4 servicios de inversión que te detallamos a continuación:

- Plan de Inversión: Carteras automatizadas de fondos indexados diversificados a nivel global y traspasables sin impacto fiscal. Con comisiones muy bajas que se reducen cada año que estés con ellos, pudiendo llegar a ser de las más bajas del mercado a largo plazo. 🆕 Nuevo: Acaban de añadir la cartera 6 «Agresiva», con 100% Renta Variable.

- Plan de pensiones: Carteras similares al Plan de inversión pero con las particularidades de los Planes de Pensiones. Compuestas por fondos de inversión y ETFs traspasables sin impacto fiscal. También cuentan con unas de las comisiones más bajas del mercado.

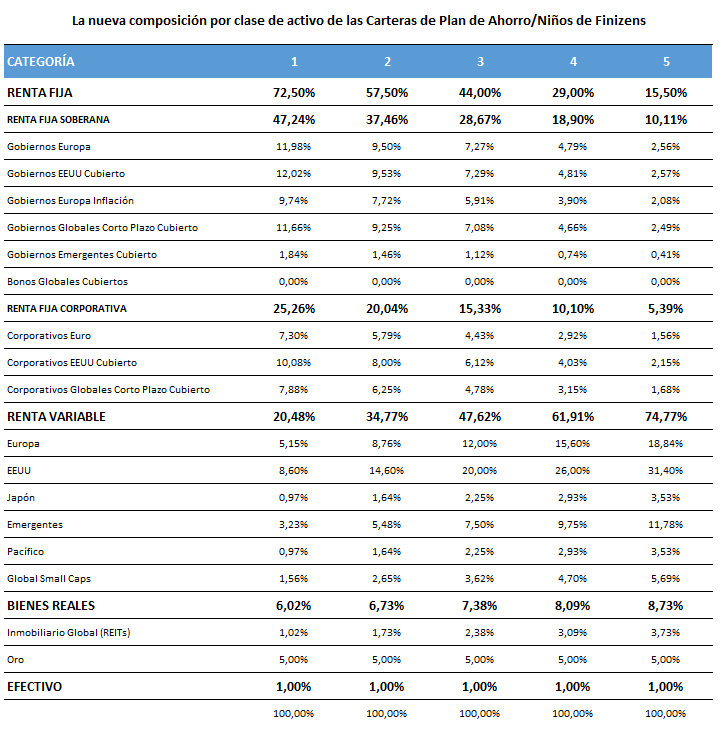

- Plan de Ahorro: Un plan para incentivar el crecimiento del ahorro donde se invierte en vehículos de gestión pasiva de forma diversificada y según el perfil del inversor mediante un seguro de vida – ahorro (Unit Linked).

- Plan para Niños: El mismo tipo de inversión que el Plan de ahorro pero diseñado para padres que quieren invertir en nombre de sus hijos para crearles una hucha.

Los dos últimos planes no son traspasables sin impacto fiscal.

Desde Hola inversión consideramos que los servicios más interesantes de Finizens son el Plan de Inversión y los Planes de Pensiones.

Ventajas y desventajas

Aquí te mostramos las principales ventajas y desventajas de Finizens:

Ventajas

- Bajos costes y comisiones decrecientes cada año que estés con ellos en el Plan de Inversión. De las más bajas a largo plazo.

- Máxima diversificación independientemente de la cantidad invertida.

- Alta 100% online desde la web o app.

- Servicio de Banca Privada con Finizens Premium.

- Servicio de comparación de carteras gratuito.

- Promoción de 12.000€ sin comisiones con los enlaces de invitación que encontrarás en este artículo.

Desventajas

- Coste de 1€ en las transferencias al retirar el capital (comisión cobrada por Inversis).

- Hay que registrarse para conocer tu perfil y la cartera propuesta.

Si te planteas invertir con ellos te recomendamos activar la promoción con lo que tendrás 12.000€ sin comisiones de gestión el primer año:

Principales características

Como hemos comentado, Finizens ofrece los siguientes planes: Plan de Inversión, Planes de Pensiones, Plan de Ahorro y Plan para Niños.

Veamos sus características:

| Plan de Inversión | Plan de Pensiones | Plan de Ahorro/Niños | |

|---|---|---|---|

| Inversión mínima | 1.000€ | 50€ | 50€ |

| Tipos de inversión | Fondos de inversión indexados | Fondos de inversión indexados y ETFs | Fondos de inversión indexados y ETFs |

| Número de activos | 13 | Entre 11 y 13 | Entre 7 y 9 |

| Costes máximos anuales | 0,63% (reducción 0,02% anual) | 0,54% | 0,80% anual + prima* |

| Promoción | 12.000€ sin comisiones de gestión (el primer año) | - | - |

➡️ Comisiones decrecientes: En el Plan de inversión Finizens ha implantado un sistema de fidelización donde disminuye la comisión de gestión un 0,02% cada año que inviertas con ellos. Más abajo te contamos todos los detalles.

*La prima del seguro varía en función de la edad (es muy reducida hasta llegar a edades avanzadas).

¿Es seguro invertir con Finizens?

Podemos afirmar que Finizens es una compañía seria y fiable.

Finizens es una agencia de valores que está autorizada y supervisada por la Comisión Nacional del Mercado de Valores (CNMV) con el registro nº 267, lo que les obliga a cumplir una serie de requisitos para proteger al inversor.

Además, en su Plan de Inversión utilizan a Inversis como depositario, que a su vez está adherido al Fondo de Garantía de Inversores (FOGAIN) y al Fondo de Garantía de Depósitos (FGD) que ofrecen una cobertura de hasta 100.000 euros a los inversores.

Por otra parte, los planes de pensiones y de ahorro de Finizens están supervisados por la Dirección General de Seguros y Fondos de Pensiones (DGSFP), entidad que depende del Ministerio de Economía y que vela por la protección de los clientes en los productos de aseguradoras.

Por último, Finizens está auditado por KPMG, una de las 4 firmas auditoras más grandes del mundo, y asesorado por el bufete de abogados Garrigues que cuenta con una gran reputación a nivel nacional e internacional.

🔐 Seguridad: Finizens es una Agencia de Valores que está autorizada y supervisada por todas entidades regulatorias del Estado tanto del mercado de valores, como de seguros y fondos de pensión. Nuestra opinión es que merece nuestra confianza.

¿Dónde está el dinero invertido en Finizens?

Para el Plan de Inversión tu dinero estará gestionado por el banco de inversiones Inversis Banco, una de las entidades bancarias de fondos de inversión de más prestigio en España, del mismo modo que pasa con otros gestores automatizados.

Por otra parte, en el caso del Plan de Ahorro, Plan para Niños y Plan de Pensiones, el dinero que inviertas va a estar depositado en el balance de Caser Seguros, una aseguradora nacional de elevada solvencia.

¿En qué invierte Finizens?

La estrategia de inversión de Finizens se basa en una cartera de gestión pasiva o indexada diversificada a nivel global en activos de Renta Variable (acciones) y Renta Fija (bonos), además de añadir inversiones en bienes «reales» como los inmuebles y el oro para algunos de sus planes.

Las carteras de Finizens cuentan con más de 22.000 activos lo que garantiza un elevado grado de diversificación.

Más en detalle, invierten en:

Renta variable (acciones)

- Europa

- Estados Unidos

- Países Emergentes (China, Brasil, India, entre otros)

- Japón

- Pacífico

Renta Fija (bonos)

- Bonos Gobiernos EU

- Gobiernos EU ligados Inflación

- Gobierno EEUU

- Gobiernos Globales

- Gobiernos Corto Plazo

- Gobiernos Emergentes

- Bonos Empresas EU

- Empresas EEUUU

- Empresas Corto Plazo

- Empresas Globales

Otros activos

- Inmuebles

- Oro físico*

(*) El oro físico no está incluido en el Plan de inversión.

Ten en cuenta que la proporción de cada activo variará en función del tipo de cartera. Una vez hagas el test, te mostrarán qué activos forman tu cartera y en qué proporción.

Las principales gestoras que utiliza Finizens son Vanguard, Amundi, Blackrock, State Street Global Advisors, Schwab, Invesco, DWS, Nomura y Lyxor.

Se trata de gestoras de renombre mundial que cuentan con inversores de todo el mundo y un capital gestionado de enorme magnitud. Además, utiliza las clases institucionales en sus fondos, lo que permite un ahorro considerable en costes.

¿Cómo son las carteras de Finizens?

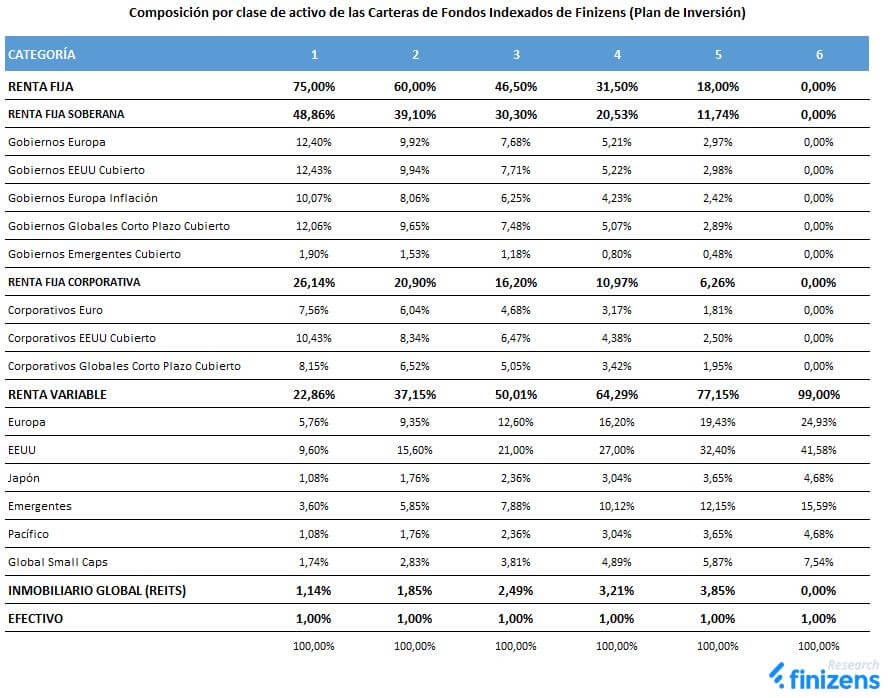

Finizens ofrece 6 carteras para su Plan de Inversión basadas en fondos indexados. Cinco de ellas combinan renta variable, renta fija y cuentan con exposición a bienes inmuebles (REITs) y la sexta esta conformada por un 100% de Renta Variable.

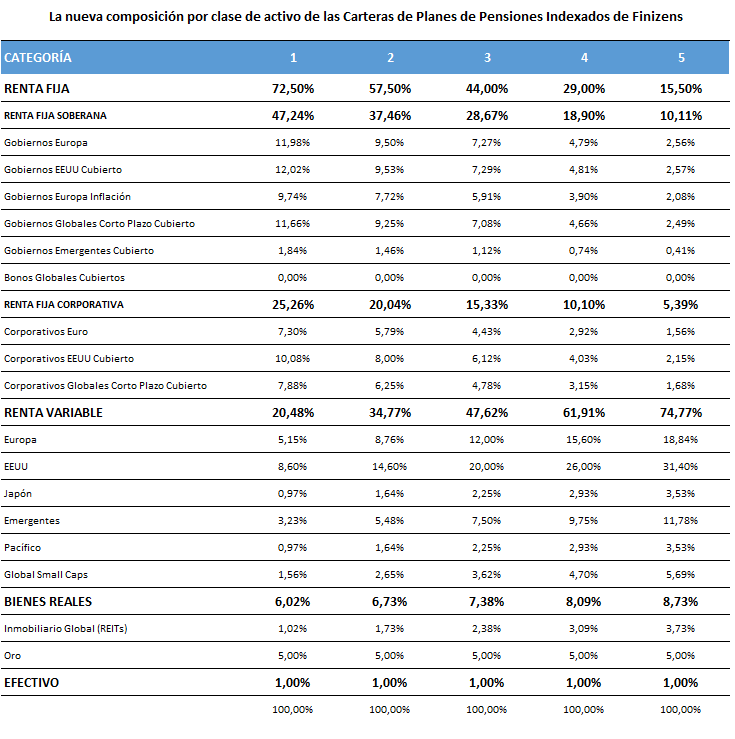

Para sus Planes de Pensiones ofrece 5 carteras formadas por ETFs, donde también incluyen bienes inmuebles y oro.

Nota: Las carteras de Finizens se actualizaron en 2022 y 2023, añadiendo Renta Variable de países del Pacífico, Renta Variable Global de Small Caps (empresas de pequeña capitalización) y disminución general de la Renta Fija, entre otros ajustes. Aquí y aquí tienes más información de los cambios.

Puedes ver el detalle de todas sus carteras haciendo clic en los siguientes desplegables.

Carteras del Plan de Inversión

Carteras de Planes de Pensiones

Carteras del Plan de Ahorro / Niños

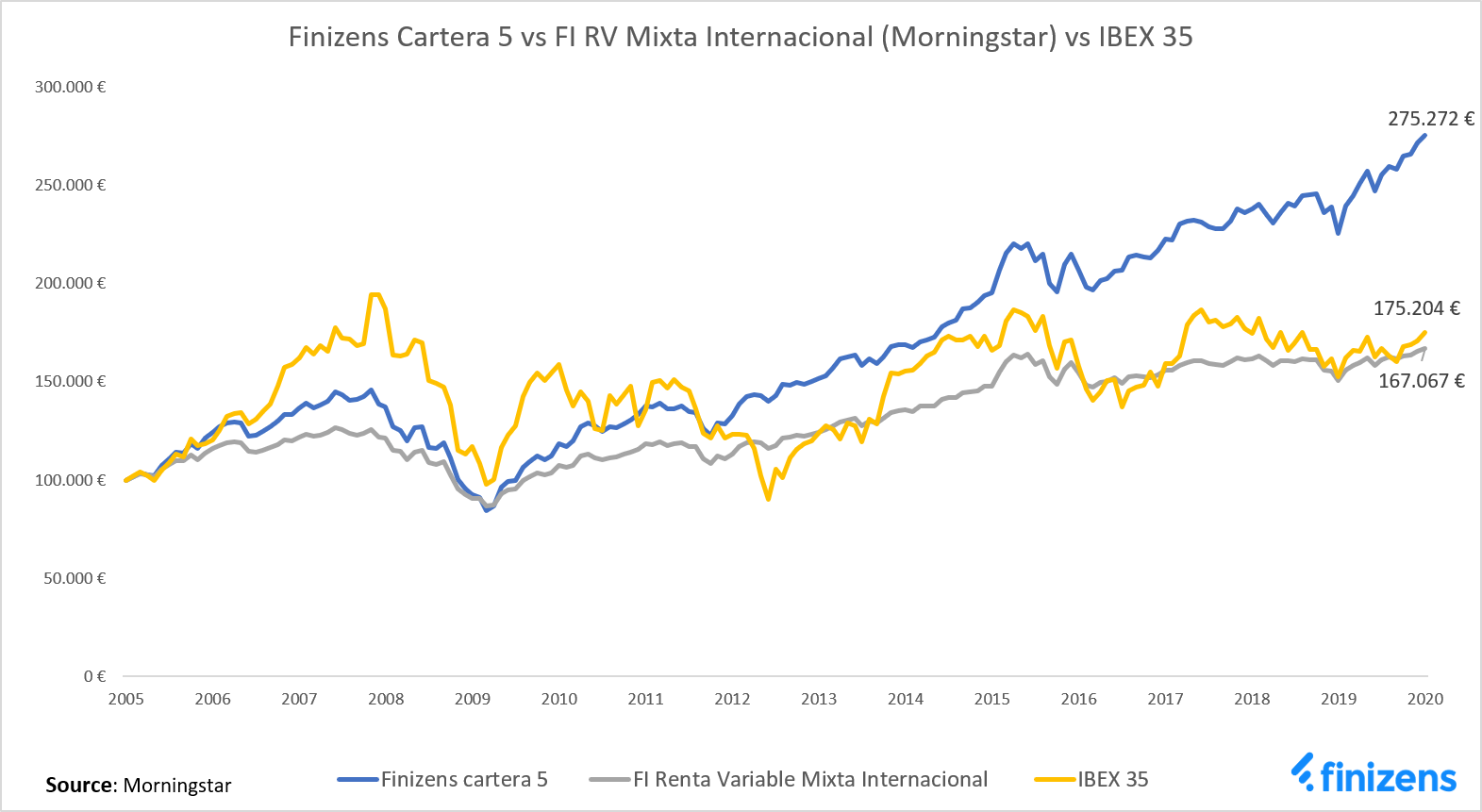

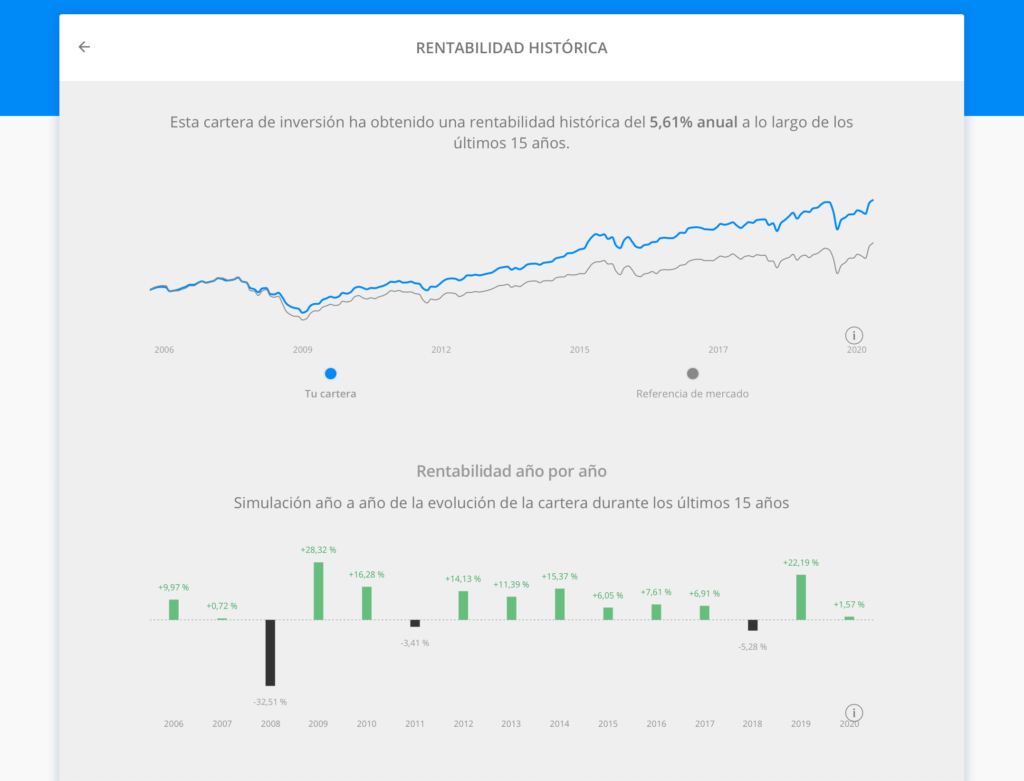

¿Qué rentabilidad ofrece Finizens?

Según los análisis históricos de Finizens, la rentabilidad a 15 años ha sido de entre el 3,6 y 5,6% anual según el riesgo de la cartera elegido y habiendo descontado las comisiones.

Se trata de una rentabilidad muy buena teniendo en cuenta el riesgo asumido y el horizonte temporal de 15 años.

A continuación puedes ver una gráfica de la rentabilidad de las carteras de Finizens en comparación con la media del mercado de fondos de su misma categoría y con el Ibex 35.

Por otra parte, te mostramos la rentabilidad media anual de las diferentes carteras de su Plan de Inversión y Planes de Pensiones:

| Cartera #1 | Cartera #2 | Cartera #3 | Cartera #4 | Cartera #5 | |

|---|---|---|---|---|---|

| Plan de Inversión | +3,61% | +4,35% | +4,85% | +5,29% | +5,60% |

| Plan de Pensiones | +3,77% | +4,41% | +4,91% | +5,41% | +5,79% |

Rentabilidad anual histórica ofrecida por Finizens durante el periodo de 01/01/2006 a 31/12/2020.

Tal y como muestran los datos presentados, la rentabilidad anual histórica ofrecida por Finizens es, en nuestra opinión, muy buena. Tanto para carteras de perfiles prudentes como para perfiles más atrevidos.

Además, a largo plazo ha conseguido una rentabilidad muy superior a la media del mercado y al Ibex 35, tal como muestra la gráfica.

Para analizar esta información hay que tener muy en cuenta los siguientes puntos:

- Parte de las rentabilidades ofrecidas aquí están creadas mediante backtest. Es decir, no son rentabilidades reales de las carteras de Finizens ya que hace 15 años este gestor automatizado no existía. Aún así, sirven para tener una idea de las rentabilidades pasadas de los productos en los que invierten sus carteras.

- La inversión con fondos indexados y ETFs suele ofrecer buenos resultados a largo plazo. Sin embargo, existe la posibilidad de experimentar resultados negativos, sobre todo en el corto plazo.

- Las carteras de más riesgo tienen más probabilidades de ofrecer resultados negativos, a la vez que tendrán más potencial para generar resultados más positivos (este fenómeno se llama binomio riesgo-rentabilidad).

- Rentabilidades pasadas no garantizan resultados futuros.

¿Cuánto cobra Finizens por sus servicios?

El servicio de inversión de Finizens tiene una comisión total de 0,63% máximo anual. Ahí se incluye la comisión de gestión, el coste de los activos y la custodia de las inversiones. Además, la comisión de gestión se reduce 0,02% cada año que estés con ellos.

Desde Hola inversión siempre remarcamos que las comisiones son muy importantes. Por este motivo es fundamental que conozcas el detalle de los costes de las carteras de Finizens.

Según Finizens, si inviertes con este robo advisor podrías ahorrar hasta un 85% de los costes respecto a si lo haces en un producto financiero de la banca tradicional.

Aquí te mostramos el detalle de sus comisiones:

| Plan de Inversión | Plan de Pensiones | Plan de Ahorro/Niños | |

|---|---|---|---|

| Costes de gestión de la inversión | 0,14 - 0,41% | 0,40% | 0,20% |

| Costes de depositaría | 0,06 - 0,12% | 0,05% | - |

| Costes de los productos de inversión | 0,10% | 0,08% | 0,10% |

| Costes de asesoramiento y comercialización | - | - | 0,49% |

| Otros | - | 0,146% | 0,01% + prima seguro |

| Costes totales | 0,30 - 0,63% | 0,64% | 0,80% + prima seguro |

Por otra parte, ten en cuenta que con su Plan de Inversión, las comisiones de gestión y depositaría son más bajas cuanto mayor sea el capital invertido, quedando de la siguiente manera:

- Menos de 20.000 €: 0,63%

- 20.000 – 100.000 €: 0,60%

- 100.000 – 300.000 €: 0,58%

- 300.000 – 500.000 €: 0,56%

- 500.000 – 1.000.000 €: 0,51%

- 1.000.000 – 5.000.000 €: 0,42%

- Más de 5.000.000 €: 0,30%

📌 Los costes totales del Plan de Inversión van desde los 0,63% para la inversión inicial hasta el 0,30%. Son comisiones muy inferiores a los productos de inversión tradicionales. A esto hay que añadirle que cada año te reducirán las comisiones un 0,02%.

Nota: En el Plan de Ahorro y de Niños hay que incluir la prima del seguro que varía en función de la edad. Empieza a partir de 20 céntimos de euro al año (no llega a ser una cantidad relevante hasta los 50-60 años).

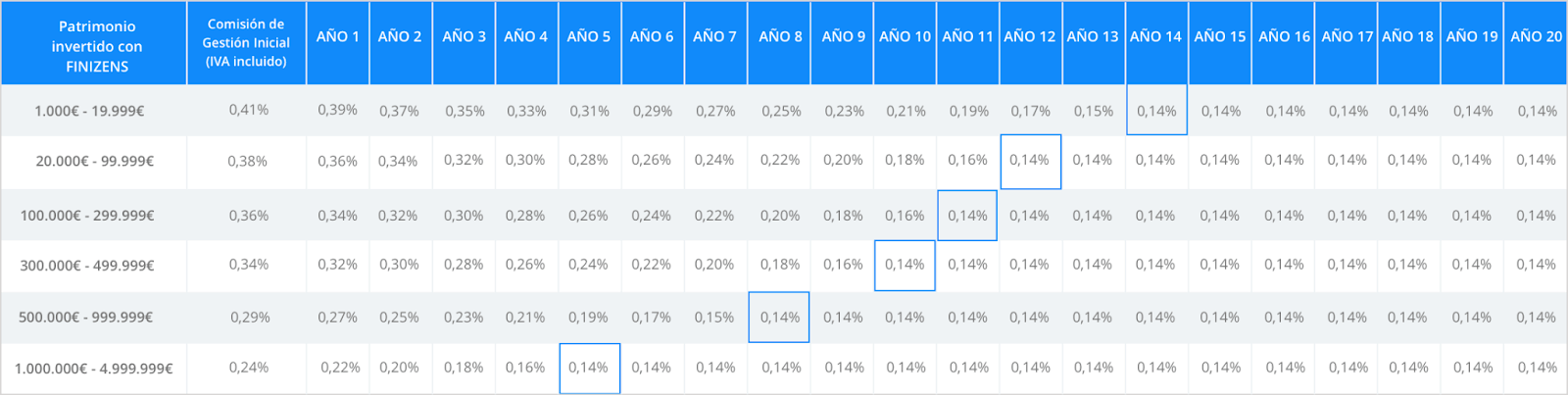

Tú por delante, comisiones de hasta 0,14% al año

Finizens premia la fidelidad de sus clientes reduciendo cada año un 0,02% su comisión de gestión hasta llegar 0,14%, que es la tarifa actual para los clientes que invierten más de 5 millones de euros en la plataforma. Es el único robo advisor que lo hace actualmente.

Si empiezas a invertir hoy con Finizens, al cabo de un año se te reducirán un 0,02%, al cabo de otro año otro 0,02% y así sucesivamente hasta llegar a un 0,14%.

Por ejemplo, partiendo de la tarifa más alta aplicada a las carteras de menos de 20.000€, se tardarían 14 años hasta llegar a la tarifa más baja.

Para que quede más claro, en la siguiente tabla podrás ver la comisión a pagar en función de la cantidad invertida y los años que lleves con ellos:

Ten en cuenta que a la comisión de gestión se le tiene que sumar el coste de los activos de inversión y la comisión de depositaría.

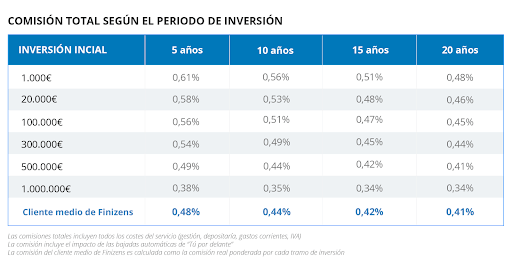

Esto es un ejemplo de la comisión total media a largo plazo:

¿Cómo retirar el dinero de Finizens?

Finizens ofrece varios planes y, en función del tipo de plan que escojas, podrás sacar el dinero cuando tú quieras o, en algunos casos, tendrás que cumplir ciertas condiciones. Aquí te lo detallamos:

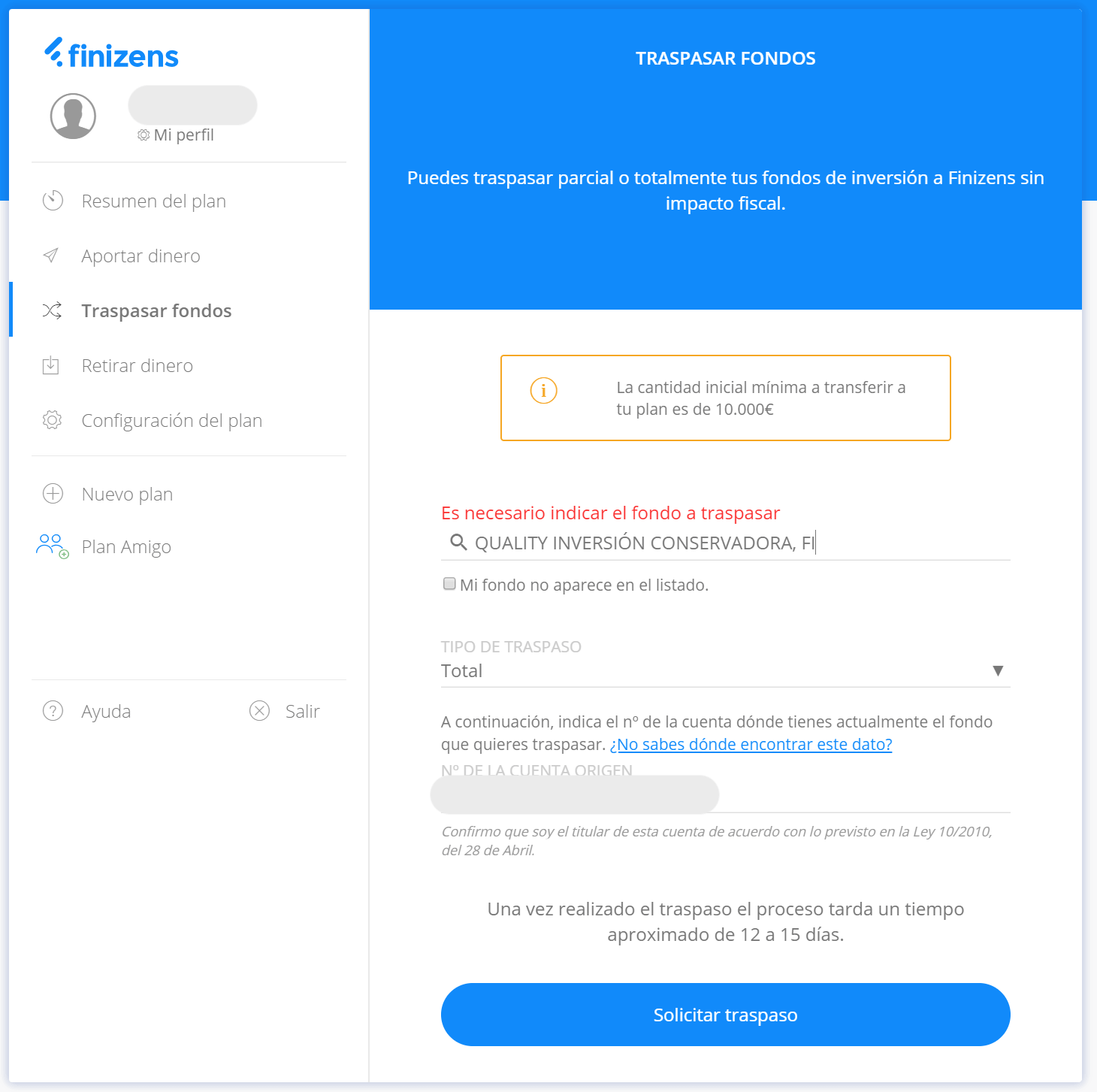

- Plan de Inversión: El plan de inversión es similar a una cuenta en un broker de fondos de inversión, por lo que en cualquier momento podrás sacar o traspasar los fondos (en el segundo caso sin tener que pagar impuestos por las ganancias). Suele tardar entre 5 y 8 días laborables ya que son fondos internacionales.

- Plan de Pensiones: Como cualquier Plan de pensiones, su rescate está sujeto ciertas contingencias que contempla la normativa vigente. Solo se podrá reembolsar la inversión en casos como: en 10 años, por jubilación, enfermedad grave (invalidez, dependencia), paro de larga duración o fallecimiento.

- Plan de Ahorro y Plan para Niños: Puedes solicitar la retirada de capital en el momento que consideres y en un solo clic. Lo único a tener en cuenta es que no podrás hacerlo dentro de los 60 primeros días de la apertura del plan. A partir de ahí podrás hacerlo cuando quieras. El dinero tardará entre 3 y 4 días en ser ingresado en tu cuenta.

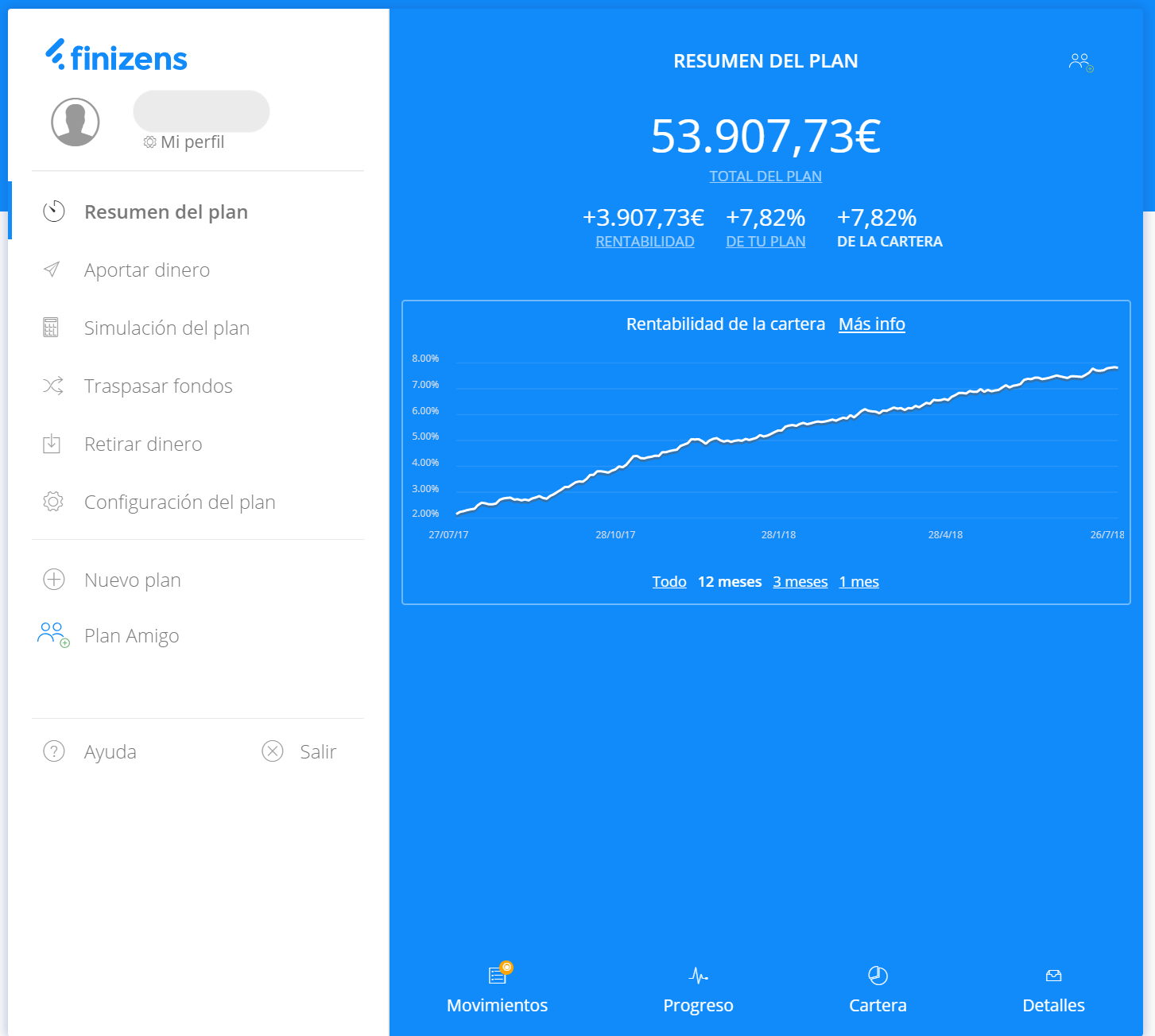

¿Qué tal es Finizens por dentro?

Después de probar la plataforma y app podemos afirmar que Finizens ofrece toda la información necesaria para el usuario de una forma clara y concisa. Su diseño es intuitivo y todo funciona de forma fluida.

Te dejamos algunas capturas de pantalla de su plataforma (haz clic para ampliar):

Finizens también cuenta con una app para iOS y Android.

¿Cómo invertir con Finizens?

Para empezar a invertir con Finizens deberás seguir estos sencillos pasos:

- Ir a su web y acceder a la promoción a través de este enlace.

- Registrarte con tu correo electrónico para acceder al test.

- Elegir entre el plan de inversión que consideres más adecuado para ti.

- Hacer el test de 14 sencillas preguntas que vas a poder contestar en unos minutos. Podrás cambiar esa cartera en cualquier momento si así lo decides.

- Cumplimentar la información necesaria y subir una foto de tu DNI. El proceso es fácil y 100% online.

Una vez realizados todos los pasos, en menos de 24 horas tendrás tu cuenta abierta y operativa. Desde ese momento, ya podrás empezar a invertir tus ahorros con Finizens.

Nuestra opinión sobre Finizens

En base a nuestro análisis y experiencia, opinamos que Finizens es un robo advisor que merece nuestra confianza. Creemos que destaca por:

- Carteras muy diversificadas y con bajas comisiones.

- Reducción de 0,02% de comisión de gestión cada año que estés con ellos.

- Asignación de un gestor personal por si surgen dudas.

- Incluir bienes inmuebles en sus carteras y oro en algunos planes.

Gracias a su diversificación y bajas comisiones, su rentabilidad ha sido muy buena desde sus inicios.

Según nuestra opinión, el servicio más destacado de Finizens es su Plan de Inversión ya que ofrece unas servicio muy competitivo con la gran ventaja de pagar cada año menos comisiones, además de tener la posibilidad de hacer traspasos sin tener que pagar impuestos por las ganancias (lo que se conoce como diferimiento fiscal).

Por su parte, sus Plan de Pensiones cuenta también con unas de las comisiones más bajas del mercado, lo que los convierten en una excelente opción para invertir a largo plazo al mismo tiempo que ahorramos impuestos en la declaración de la renta. Se pueden contratar desde solo 50€.

Por lo contrario, el Plan de Ahorro y el Plan para Niños no nos parecen tan atractivos debido al inconveniente de que no permiten traspasar la inversión sin pagar impuestos por las ganancias.

Uno de los puntos de mejora que habíamos apuntado en análisis anteriores era el mínimo de su Plan de inversión, algo que modificaron para que cualquiera pueda invertir desde 1.000€. Desde Hola inversión lo valoramos muy positivamente.

Si en tu caso no puedes permitirte el mínimo del Plan de Inversión, entonces el Plan de Ahorro podría ser una alternativa válida, siempre teniendo en cuenta la particularidad comentada. También podrías invertir con el Plan de Pensiones para beneficiarte de sus ventajas fiscales pero teniendo en cuenta que no podrás retirar el dinero en, al menos, 10 años o cumpliendo otras de las contingencias que recoge la normativa vigente.

En resumen, consideramos que las carteras automatizadas del Plan de inversión y los Planes de Pensiones de Finizens son muy atractivas para aquellas personas que quieran delegar la gestión de sus inversiones en un servicio transparente y con bajas comisiones.

Puntuación de sus características

-

Diversificación

-

Comisiones

-

Test de perfil

-

Atención al cliente

-

Número de carteras

-

Patrimonio gestionado

Opinión final

Después de analizar todas las características de Finizens, desde Hola inversión consideramos que este gestor automatizado merece una de las puntuaciones más altas

Nota: La puntuación final es la media ponderada de las características analizadas, donde todas tienen el mismo peso excepto la diversificación y las comisiones que valen el doble, puesto que se consideran más relevantes.

¿Qué opiniones tienen los clientes de Finizens?

En general, las opiniones sobre Finizens son muy positivas.

En Hola inversión sabemos que no es fácil tomar una decisión sobre tu inversión y que fiarte solamente de la opinión de una web que encuentras por Internet no sería lo más sensato.

Es por este motivo que también añadimos las opiniones de clientes verificados que también han utilizado Finizens:

En Trustpilot podrás encontrar una gran cantidad de comentarios en relación con Finizens, la mayoría de ellos positivos. En 2024 le dan una puntuación excelente (4,9/5) con más de 1.000 reviews.

La mayoría de sus clientes destacan la usabilidad de su plataforma (“muy intuitiva” y “gestiones rápidas y ágiles”), la rentabilidad y el trato cuidadoso hacia el cliente.

Algunas de las quejas hacen referencia a que mandan muchos correos en su newsletter (me consta que esto ya lo han corregido) y que los gráficos mostrados en el aplicativo no son suficientemente detallados para el gusto de algunos de sus clientes (puedes verlos en las capturas que te hemos añadido más arriba).

Por otro lado, en Google también podemos encontrar bastantes reseñas sobre este robo advisor. La mayoría de sus clientes destacan su buena rentabilidad, el trato cuidadoso hacia el cliente y las bajas comisiones. Aquí la puntuación también es de 4,9/5.

Otra información que te puede interesar

1️⃣ Comparador de fondos de inversión y planes de pensiones

Finizens ha lanzado un servicio gratuito de valoración de carteras por parte su equipo de analistas. Consiste en analizar de forma personalizada y objetiva tanto tu cartera de fondos de inversión como de planes de pensiones.

De esta manera, podrás conocer si tu cartera es la más adecuada para tu perfil y saber si el rendimiento obtenido hasta ahora está en línea con lo esperado.

Para poder solicitarlo debes dirigirte a este enlace y rellenar el formulario del final de la página. Una vez tengan la información, analizarán a fondo tus activos y te enviarán un informe personalizado y detallado para que puedas valorar tus inversiones.

Se trata de estudio gratuito y sin compromiso, por lo que puede ser de gran utilidad para muchas personas.

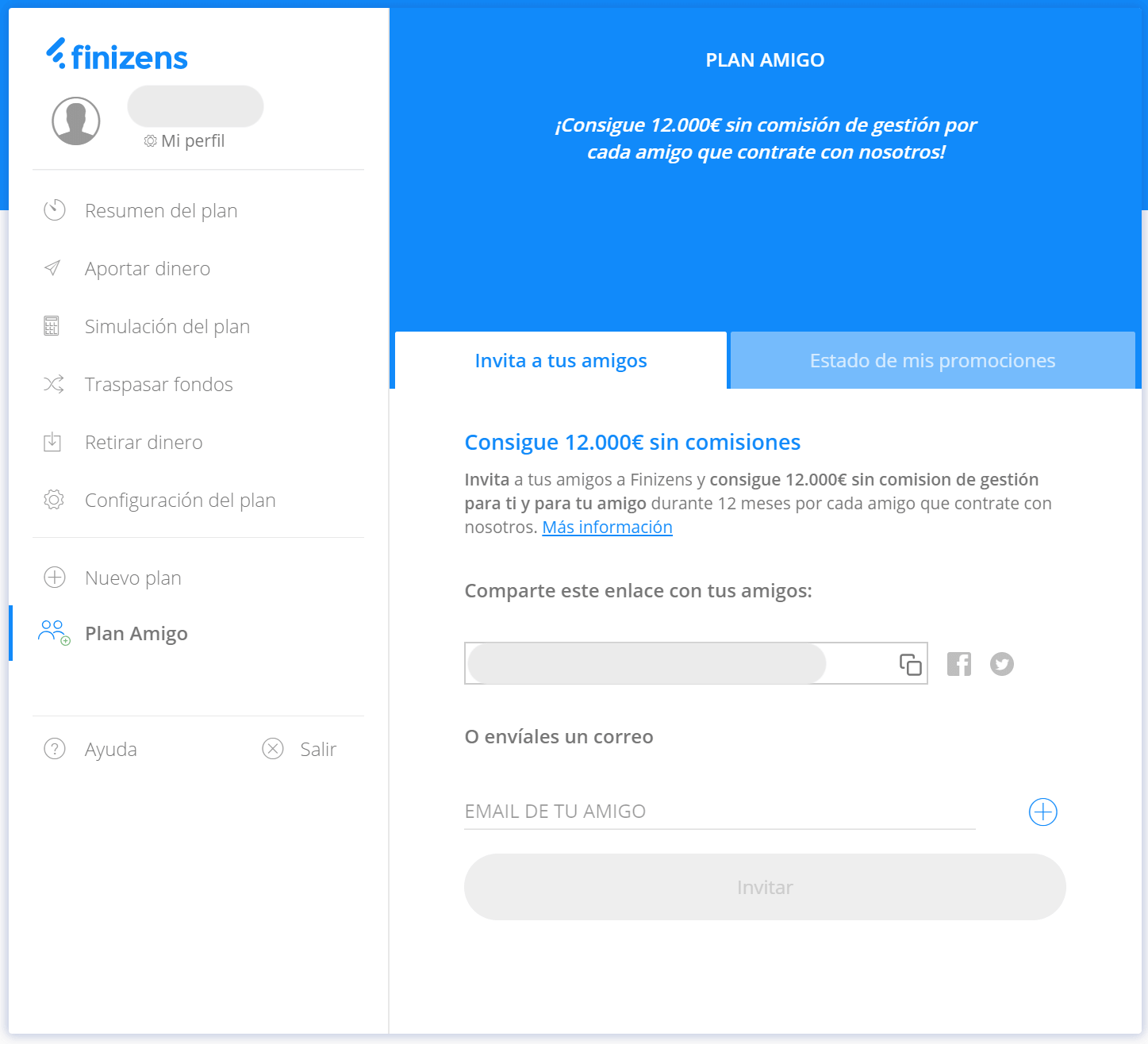

2️⃣ Plan Amigo de Finizens

Si quieres ahorrarte aún más comisiones invirtiendo con este gestor automatizado, puedes invitar a tantas personas como quieras con el Plan Amigo de Finizens y así acceder a su premio.

El Plan Amigo consiste en que tú invitas a una persona y los dos conseguís el premio de invertir 12.000€ sin comisiones de gestión durante un año (igual que la promoción que tienes disponible en Hola inversión).

Así pues, si usas nuestros enlaces y después invitas a un amigo, podrás invertir hasta 24.000€ sin comisiones de gestión durante un año, y tu amigo 12.000€.

Ten en cuenta que esta promoción solo es válida para el Plan de Inversión de Finizens, por lo que tú deberás tenerlo contratado y para que la invitación sea válida, tu amigo deberá hacerlo también. Recuerda que el mínimo de este plan son 1.000€ para la inversión inicial.

Si te interesa te invito a Finizens como amigo con este enlace.

3️⃣ Finizens Premium

Recientemente Finizens ha lanzado su programa Finizens Premium.

Este servicio de inversión es más exclusivo y solo podrás acceder a él si inviertes más de 100.000€ con ellos. Se podría considerar que es una alternativa a la banca privada, orientada a los inversores que dispongan de un capital elevado.

Este programa incluye lo siguiente:

- Gestor personal que revisará tu patrimonio

- Una valoración por parte de expertos de tu cartera de fondos de inversión

- Comisiones de gestión decrecientes, llegando hasta el 0,14% anual

- Invitación a eventos

4️⃣ Entrevista al CEO de Finizens

Además analizar todas las características de los planes de Finizens, hemos querido saber de primera mano quién está detrás de este gestor automatizado. Por este motivo, realizamos una entrevista a Giorgio Semenzato, CEO de Finizens, con preguntas poco comunes para conocer su lado más personal.

Si quieres leerla, puedes hacer clic aquí.

Consejos finales

Aquí tienes algunos comentarios sobre Finizens que pueden servirte en tus primeros pasos con su servicio:

- Si no tienes grandes conocimientos de inversión, lo mejor es escoger la cartera que te propongan en base a los resultados del test inicial (siempre estarás a tiempo de modificar tu cartera si cambias de opinión).

- Para darte de alta con Finizens solo necesitarás un teléfono móvil y una foto del DNI.

- Puedes dejar un comentario si tienes alguna duda sobre Finizens u otros productos de inversión analizados. Estaremos encantados de ayudarte.

Información de contacto

Aquí puedes encontrar la información de contacto de Finizens:

- Nombre mercantil: Axon Wealth Advisory Digital A.V., S.A.U.

- CIF: A90217233

- Teléfono: 91 048 30 04

- Correo: info@finizens.com

- Dirección: Calle de Sagasta 18, Piso 3, CP 28004, Madrid

- Registro CNMV: 267

Preguntas frecuentes de Finizens

Finizens sigue una filosofía de inversión a largo plazo por lo que es más recomendable empezar cuanto antes a invertir ya que estadísticamente saldremos beneficiados si mantenemos nuestra inversión durante más tiempo.

Lo más importante es empezar y ser constantes en las aportaciones independientemente de la evolución del mercado. Esto permite comprar a un precio promedio y estar más tiempo expuestos al mercado, aumentando las probabilidades de obtener mayor rentabilidad.

En su Plan de Inversión, Finizens tiene unas comisiones totales de 0,63% anual. En otras palabras, permite ahorrar en costes y comisiones respecto la media de los productos de inversión en España.

Además, su programa «Tú por delante» ofrece comisiones decrecientes, de forma que cada año que estés con ellos te disminuyen 0,02% la comisión de gestión, pudiendo llegar a 0,14% anual.

Finizens es un producto de inversión interesante para todas aquellas persona que tengan 1.000€ o más y quieran invertir con bajas comisiones sin la necesidad de saber construir una cartera o mantenerla a lo largo del tiempo.

Es útil tanto para personas con menores conocimientos como para aquellos más expertos que quieren delegar la gestión de su cartera.

Finizens permite invertir los primeros 12.000€ sin comisiones de gestión el primer año con un enlace de invitación como los que encontrarás en esta página.

Una vez seas cliente de Finizens podrás utilizar su programa de invitación de amigos para invitar a otras personas y así seguir invirtiendo sin comisiones.

Si Finizens cesa su actividad por ser adquirido por otra empresa, por entrar en banca rota o cualquier otro motivo, tu capital seguiría estando seguro ya que está fuera del su balance. Tus inversiones seguirían a tu nombre y tendrías los mismos derechos que en la actualidad.

Sí, puedes abrir una cuenta con uno, dos o más titulares. Para ello deberán ser todos mayores de edad o, en caso contrario, ser padre, madre o tutor legal del menor. Para crear una cuenta con varios titulares te recomendamos que te pongas en contacto con ellos.

Si vives fuera de España podrás abrir una cuenta en Finizens siempre que residas en un país de la Unión Europa (menos Gibraltar) y tengas acceso a una dirección física en España.

Fuentes adicionales:

Morningstar

Quefondos

Queremos ser 100% transparentes y honestos contigo por lo que queremos explicarte que:

- Algunos de los enlaces mostrados en esta página son de afiliación o publicidad, es decir, podríamos recibir un ingreso publicitario en el caso de que te abras la cuenta con ellos.

- Esto en ningún caso te perjudica. En la mayoría de ocasiones permite activar promociones con ventajas para ti.

- Estos ingresos nos ayudan a financiar este proyecto, a mantener la web y a actualizar recurrentemente los análisis para que siempre reflejen al realidad más actual.

- La existencia de estas colaboraciones no influye en nuestras opiniones sobre los servicios analizados donde siempre somos imparciales.

- Por último, solo aceptamos colaborar con servicios de máxima calidad, en los que realmente confiamos y donde nosotros mismo invertiríamos nuestros ahorros.

Desde este enlace podrás saber más sobre nosotros y este proyecto.

Esperamos ayudarte a tomar mejores decisiones financieras. Muchas gracias por leernos.

Hola. Tengo un plan de inversión con finizens y estoy pensando en traspasar mi epsv de un banco, con el cual quiero terminar toda relación, a indexa capital. Podría tener problemas relacionados con el sistema FIFO? O el hecho de que el de finizens sea un plan de inversion y la de indexa una EPSV hace que no haya problemas?

Hola Xuban al ser productos financieros totalmente diferentes no deberías tener problemas con el FIFO. Un saludo y mucha suerte.

Hola, gracias por el artículo. ¿Quería saber qué me recomiendas si abrir un plan de pensiones en Finizens o un EPSV en indexa?

Hola José Francisco, en general, los EPSV tienen mejores condiciones para el rescate en comparación a los Planes de Pensiones, pero solo se puede acoger a ellos las personas con residencia fiscal en el País Vasco. Al final, como todo, es una elección personal. Ambos productos son buenos en mí opinión.

¿Qué se puede esperar de Finizens cuando contratas con ellos? Hablo por experiencia personal.

Te llaman para venderte otro producto. Les dices que no te llamen.

Te vuelven a llamar. Les vuelves a decir que no te llamen.

Te llaman otra vez. Les dices que no te llamen aunque se esté quemando algo.

Se te ocurre pedir un traspaso de entrada. Te llaman para preguntar que de cuanto es el traspaso.

Pides otro tarspaso (ya debería haber aprendido, pero soy amigo de uno de los fundadores). Te vuelven a llamar para preguntar que de cuanto.

Te vuelven a llamar. Protestas y el comercial se te pone chulo, que cuales son tus necesidades, que no las conoce.

En resumen: no saben hacer otra cosa que molestar. Te llaman una y otra vez aunque les hayas dicho varias veces que no lo hagas. Ya he contratado con la competencia, con quien he pedido mas de diez traspasos y no me han llamado para nada, justo lo que pedí a Finizens

Hola Israel, lamentamos tu mala experiencia con Finizens y sus llamadas telefónicas, tendremos en cuenta tu opinión. Muchas gracias.

Hola, quiero dejar constancia de mi caso, llevo poco tiempo opewrando o inviertiendo con FINIZENS, hablamos de pocos meses,

Por motivos personales , he necesitado sacar 10.000 euros y asi se lo hice saber a uno de los socios de FINIZENS, en concreto a Luis.

No han pasado ni 10 dias y ya he recibido ese reembolso,

sigo con saldo con esta empresa y solo puedo decir que me parecen Honrados y Serios Y QUE POR SUPUESTO , seguiré invirtiendo mis ahorros con esta firma

Gracias

enrique saenz

desde Logroño

Nos alegramos de que estés satisfecho Enrique, un saludo.

Gracias a tu enlace tengo los 12.000 euros sin comisiones! Estoy contento de haber empezado a invertir con finizens. Gracias por el regalo jeje

¡Me alegro mucho Pau! Un abrazo 🙂

Finizens, hasta 31 de diciembre del 2019 es fácil encontrar informes y estadísticas. La propia app solo refleja hasta el 2019.

Parecen rápidos en las gestiones y muy amables por teléfono, pero en mi opinión debería ser más sencillo encontrar informes detallados de resultados desde el 2020 hasta la actualidad

Hola Susana, gracias por la información, tienes razón. A ver si actualizan su web para tener información de primera mano de su rentabilidad.

Un saludo!

Hola Guillem . Como funcionaría el sistema FIFO si como algunos dicen obtasen por diversificar entre dos roboadvisor como Finizens e Indexa Capital ?

Ambos invierten en los mismos fondos Vanguard , y a la hora de la desinversión o rebalanceos no veo la fórmula de que ni uno ni otro sepa lo que tienen que vender primero .

Un saludo

Hola Alfred, no suele ser recomendable tener los mismos fondos en dos brókers o roboadvisors diferentes por esta misma problemática que comentas, deberás ser tú quien manualmente gestione el FIFO lo que suele ser bastante complejo y hacerlo mal podría acarrear multas del fisco.

He intentado abrirme un fondo y por un problema ajeno a mi, no me lo pude abrir, gracias a ese matiz no he llegado a ser cliente. El trato a la hora de solucionar el problema fatal. Varias llamadas por mi parte con atención pésima y sin interés. Gracias a esto, repito, he podido crear mi fondo con con otro sector del mismo gremio. No lo aconsejo para nada.

Hola Ana, lamento que hayas tenido una mala experiencia, en general las opiniones de otros clientes son muy satisfactorias. Tomamos nota de tu incidencia por si se repite con más personas.

Hola, muchas gracias por toda la información que reunís en vuestros artículos.

En cuanto a las aportaciones mínimas al plan de inversión, la web de Finizens indica: «Una vez realizada la aportación inicial, también podrás realizar aportaciones puntuales cuando tú quieras, con un mínimo de 300€ por aportación. En el caso de que decidas aportar a tu plan una suma inferior a los importes mínimos, el dinero no podrá ser invertido en la cartera hasta que llegue a alcanzar dichos mínimos.».

Quiere decir que por ejemplo se pueden aportar 100 euros mensuales sin ningún tipo de coste, y cada tres meses se invertirían los 300€ en el plan? O es mejor hacer la aportación de forma trimestral?

Muchas gracias! 🙂

Hola Mamen, muchas gracias a ti por tu comentario.

En cuanto a tu pregunta, sería prácticamente lo mismo ingresar 100€ al mes que 300€ trimestralmente ya que en ambos casos se invertirían en el mismo momento. Aún así, quizá psicológicamente es mejor ingresarlo mensualmente y así «olvidarte» de ese capital.

Un saludo.

Como funciona el tema de los impuestos?

Hay opción de pagarlos solo antes de hacer las aportaciones, como un Roth IRA de estados unidos?

O siempre te los cobran al hacer una retirada o trasapaso de tu dinero?

Muchas gracias!

Hola Arnau,

En España no existe esta opción. Los impuestos los tendrás que pagar al rescatar los fondos. Ten en cuenta que es posible traspasar entre fondos de inversión o planes de pensiones sin penalización fiscal. Es decir, pagarás impuestos solo cuando tengas tu dinero disponible en la cuenta corriente.

Un saludo.

Hola!

Me gustaría probar la opción de Finizens pero tengo dudas:

Actualmente estoy en Indexa Capital y veo que ambos trabajan en el mismo banco, Inversis. ¿Cómo es el asunto? ¿Me crean una cuenta nueva en Inversis o es compartida con la que tengo creada con Indexa Capital?

Lo ideal sería tener acumulado el patrimonio menos de 100.000 euros en cada roboadvisor durante 30 años por el tema de fondo de garantía en caso de quiebra o mala praxis.

Muchas gracias!

Saludos!

Hola Rubén, en principio son cuentas diferentes. Cada uno adherido al FOGAIN de forma individual. Lo único que se contaría como uno solo es el dinero en efectivo que tendrás en todas las cuentas de Inversis cubierto por el FGD. De todas formas, es poco probable que el efecto (1-2% de todo el capital gestionado) acabe superando lo 100.000€ de forma conjunta.

Un saludo.

Primero felicitarte por lo detallado que está todo, soy nuevo en este mundo de los roboadvisor y debo confesar que tengo cierto temor todavía, entre indexa capital y finizens cuál me recomendarías y qué plan ? Todavía vale la pena entrar a invertir en un roboadvisor?

Hola Ruben, muchas gracias! Para mí sí, siempre es buen momento para empezar y un roboadvisor es un producto de inversión muy diversificado y con bajas comisiones. La elección entre ambos es muy personal y casi te diría que es difícil equivocarte ya que son productos buenos y parecidos.

Un saludo!

puede tener dos titulares finizens aunque uno de ellos no esté en el banco, como titular, en el cual se transfiere el dinero a vuestra gestora?

Hola Loli,

En principio para transferencias de dinero no hace falta que los dos titulares figuren en la cuenta de origen del dinero, con uno basta. Esto solo es necesario en caso que queráis traspasar fondos de inversión.

Te dejo este enlace donde lo explica con mucho detalle.

Hola Guille;

Como sé yo, que tanto Indexa cómo Finizen, o cualquier otra, invierten en Empresas sanas y no en Empresas ruinosas, ya que al tratarse de un RoboAdvisor, no tiene capacidad de análisis en el tiempo pasado ni futuro. Al fin y al cabo es una máquina.

Un saludo.

Hola Antonio, más que una máquina se trata de algoritmos que siguen ciertas reglas. Los roboadvisors determinan un perfil de inversor y programan aportaciones periódicas a fondos indexados.

Aquí tienes mucha más información sobre los fondos índices y aquí una comparativa entre inversión pasiva y activa. Creo que ambos artículos pueden serte de gran ayuda para entender el funcionamiento de dichos servicios.

Puedes volver a escribirnos si tienes más dudas.

Saludos.

Muchas gracias por toda la información !! La verdad que estoy 100% de acuerdo con tu opinión y tus valoraciones!!

Me alegro lucio, cualquier nos dices.

Saludos!

Hola, preguntas sobre Finizens: cuala es la aportacion minima en Planes de inversion? Vale el incentivo sin comisiones durante un año tambien para 10.000€ o solo desde 12.000€? Cual es el Volumen gestionado hasta hoy? Muchas gracias

La aportación mínima al Plan de inversión de Finizens es de 10.000€, a partir de ahí hasta 12.000€ tienes una cuenta sin comisiones de gestión durante un año.

En estos momentos no tenemos información de su volumen gestionado.

Hola.

Quiero dejar mi comentario como cliente y usuario activo de dicha plataforma.

No voy a profundizar en lo que se ha dicho pero si voy a poner las cartas boca arriba en otra faceta que deja bastante que desear.

Hablo de las retiradas parciales o totales de los fondos. Según la propia web de la gestora, los fondos se reciben en cuenta de 3 a 5 días después de ejecutar la orden de retirada.

http://ayuda.finizens.com/es/articles/456502-cuanto-tiempo-lleva-recibir-mis-fondos

Pues no es así. En mi caso he realizado dos retiradas: una parcial que se llevó a cabo más de una semana después y otra retirada completa que lleva más de los 5 días «de rigor».

Cuando me puse en contacto con el servicio de atención al cliente con motivo de la primera retirada, no me dieron un motivo justificado lógico de la tardanza, de hecho, al ejecutarse las órdenes, al parecer siempre realizan un «rebalanceo».

Al respecto de la cancelación del fondo, todavía estoy esperando a que se haga efectiva.

A tener en cuenta, que en la aplicación tanto web como de móvil, se detallan todos los movimientos realizados en la cuenta MENOS las órdenes de retirada de fondos. Sospechoso si se tiene en cuenta que no cumplen con los plazos descritos por ellos mismos.

Mi opinión es que más vale formarse un poco y no dejar que nadie administre tu dinero. Tan importante es generar beneficio con su adecuada gestión, como poder disponer del capital cuando uno decida y, por fortuna, hay instrumentos más que de sobra para que así sea.

Para terminar, decir que mi perfil era conservador y en la cartera que plantean, durante un año, el beneficio había sido por encima del histórico del modelo. Aunque lo que era lógico acabo sucediendo: una corrección en el beneficio que de estar en un 9% ahora mismo ronda el 5,5% (por encima del 3-4% del modelo).

Pues bien, con una sencillísima gestión de capital y una elección básica de valores, con el mismo capital invertido en FINIZENS, la rentabilidad que he obtenido está por encima del 15%, si bien es cierto que en renta variable, aunque con un riesgo mínimo gracias a la buena selección. Por supuesto habrá que esperar en el tiempo a ver cómo se desarrolla mi estrategia, pero tengo plena confianza que alguna de las frases más sabías de nuestro refranero popular que es muy sabio y quedarse con su retorica: «si quieres hacer algo bien, hazlo por ti mismo».

Un saludo

Hola Juan,

Sentimos que el dinero haya tardado unos días más de lo esperado en retornar a tu cuenta, se lo comunicaremos a Finizens para que lo tengan en cuenta. Por otra parte, este tipo de resultados que comentas solo son válidos a largo plazo, ya que hacerlo en poco tiempo puede suponer un sesgo. De todas formas, enhorabuena por la gestión de tu inversión.

Un saludo,

Guillem

hola oriol

en uno de tus comentarios dices ¨Además, en su Plan de Inversión utilizan a Inversis como depositario, que a su vez está adherido al Fondo de Garantía de Inversores (FOGAIN) y al Fondo de Garantía de Depósitos (FGD) que ofrecen una cobertura de hasta 100.000 euros a los inversores.¨

es decir el caso de invertir 100K lo tenemos garantizado pero si invertimos 250k con FINIZENS e INVERSIS que es el depositario desaparece o peta…….que pasa con los 150 que el FGD no garantiza ?? lo perdemos ?

muchas gracias por tu blog en el que estoy aprendiendo mucho y en caso de ser una pregunta absurda te ruego disculpes.

Hola Jorge,

En realidad el FOGAIN está destinado al dinero invertido y el FGD con la parte de liquidez. En el hipotético caso que Finizens quebrase, tu dinero seguiría estando invertido a tu nombre a través de Inversis, por lo que estaría a salvo. En el caso hipotético de que Inversis quebrase, tú seguirías siendo el propietario de sus fondos de inversión, por lo que se debería traspasar a otro banco/broker donde hacer al gestión. Por lo tanto, tampoco debería ser un problema más allá de la incomodidad de los trámites administrativos necesarios.

Estos fondos de garantía están más pensados por si hay algún tipo de mala praxis por parte de las entidades que gestionan el dinero, pero en este caso estamos hablando de entidades de gran prestigio, con las que yo tengo plena confianza. Mi opinión es que el dinero está mucho más seguro aquí que en un banco «tradicional» donde utilizan tu dinero para dar préstamos y en realidad no está ahí realmente, por así decirlo. Ahí hay mucho más riesgo.

Espero haber resuelto tu duda Jorge.

Un saludo!

Guillem

Hola Guillem

Muchas gracias x tu aclaración y comentarios.

Finalmente he decidido invertir mi plan de pensiones con indexa por tener las comisiones más bajas así como diversificar y mi plan de inversión con Finizens. Mi duda e igual os parece de risa es que ahora y una vez dado de alta y hablado con un asesor que me han asignado (por ser cliente Premium) desde Finizens me ha enviado un cc teóricamente de inversis para hacer el ingreso y empezar a invertir. Como se yo que realmente esta cc es de el banco y no de “otra persona” ?? Hay alguna forma de contactar directamente con el banco y comprobar. Con tantos engañoso y timos estoy un poco inseguro…sin duda mi falta de experiencia pesa mucho.

Hola Jorge,

Es normal tener dudas cuando hablamos de cantidades de dinero importantes. El IBAN que te han dado debe ser de Inversis, por lo que te invito a que te pongas en contacto directamente con el banco para comprobar que es así. Incluso pueden darte las claves de acceso para que veas tu cuenta en Inversis. De todos modos, si te lo han dicho directamente de Finizens, yo me fiaría.

Un saludo!

En caso de recuperar la inversión total o parcialmente. ¿Qué cantidad cobran por hacer una transferencia a una cuenta externa a Inversis Banco?

Hola Luis Ángel,

Inversis cobra las siguientes tarifas por las transferencias externas:

– Transferencia a una cuenta en España u otro país de la Zona Euro: 1€

– Transferencia a una cuenta fuera de la Zona Euro: 0,2% (mínimo 9€ y máximo 100€)

Gracias por contestar, me puedes recomendar o si hacerlo con otra compañía que ofrezca otros productos mejores??

Hola Alex, aquí comparamos los roboadvisors que según nuestro criterio son mejores: https://holainversion.com/comparativa-roboadvisors-espana/

Elegir uno u otro es una elección personal, aunque si podemos ayudarte en algo no dudes en preguntar 🙂

Hola buenas…mirando la web me encontré con vuestra página y me está ayudando…..quería pedir consejo para invertir en un plan de ahorro para los niños o plan de inversión???….cual es mejor??…tengo entendido que el segundo y empezar con 1000 y aportar 50€ mes a largo plazo 20 años si Dios quiere,también en que compañia ,gracias de antemano y saludos.

Hola Alex,

Si es un plan para tus hijos, tengo entendido que con Finizens solo permiten invertir a través del “Plan para Niños”. Aquí tienes más información:

http://ayuda.finizens.com/plan-de-inversion/apertura-de-un-plan-de-inversion/puedo-abrir-un-plan-de-inversion-para-mis-hijosas

Por otra parte, si quieres invertir en nombre de tus hijos en una cartera con Fondos de inversión traspasables, entonces puedes optar por los Planes de inversión de Indexa Capital, que sí que permiten abrir una cuenta para tus hijos.

Espero haber resuelto tus dudas Alex, si tienes más preguntas puedes contestar a este comentario.

Saludos!

Creo que su plan de inversión es mejor que lo que tenían antes. Cuál recomiendas tu, este o el de Indexa? Se parecen bastante.

Gracias.

Buenos días Oriol,

Las diferencias entre Indexa y Finizens son sutiles, pero relevantes a largo plazo. No podemos decidir por ti, pero te damos toda la información que necesitas en el siguiente enlace:

https://holainversion.com/comparativa-finizens-vs-indexa-capital/

A partir de ahí dejamos la decisión en tus manos.

Saludos!

Yo lo resumiría así: lo mejor de Finizens es su mínimo y lo peor su contrato/seguro

Buen resumen Enrike! jaja 😉

Saludos